经济活动继续恢复 社融环比增速可能放缓 2020年7月经济数据前瞻

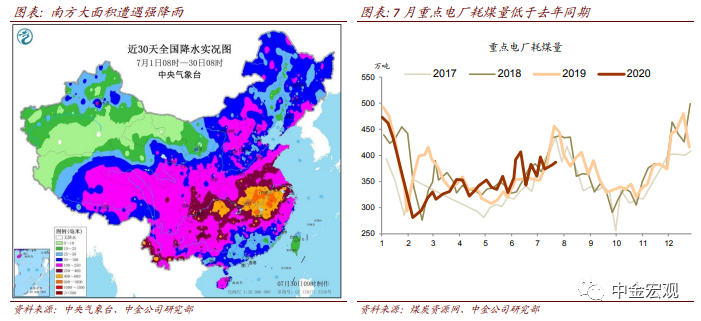

今年汛期洪涝灾害造成损失高于往年平均水平,但是低于2016年同期。今年夏季长江流域大面积遭遇强降雨过程。据应急管理部统计,6月1日至7月28日,洪涝灾害造成5481万人次受灾,直接经济损失1444亿元[1]。与近5年同期均值相比,受灾人次上升23.4%,直接经济损失上升13.8%,但是低于2016年7月份洪涝灾害造成的6120万人次受灾和直接经济损失2132亿元[2]。我们预计,降雨增多可能给基建投资带来扰动,但是对工业生产总体影响不大。

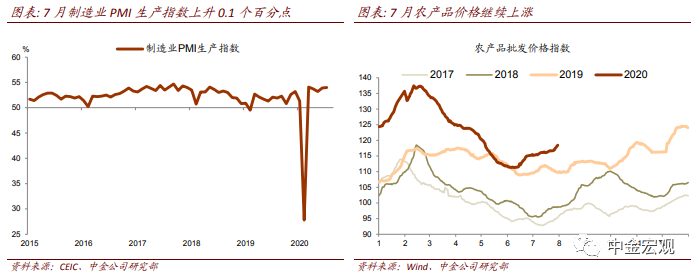

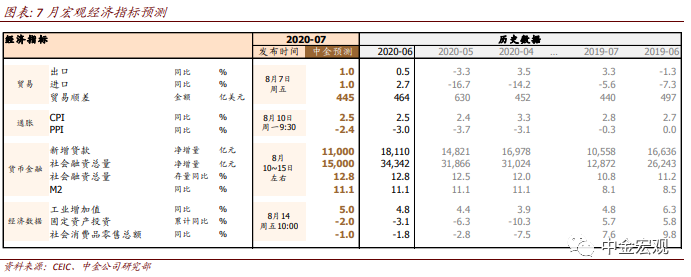

预计工业生产增速小幅加快。从高频数据看,7月以来重点电厂耗煤量低于去年同期,但是降水增多可能带动水电增速加快。此外,今年夏季气温偏低降低居民和三产空调用电需求,发电量增速虽然放缓,但工业生产增速未必放缓。7月制造业PMI生产指数从6月53.9%上升至54%,制造业仍然保持增长势头。我们预计,7月工业增加值同比增速从6月4.8%加快至5%。

零售跌幅可能继续收窄。7月以来,乘用车零售同比增速由负转正。受6.18促销带动,6月网上零售同比增长18.6%,7月进一步改善的幅度可能不大。我们预计零售同比增速从5月-1.8%回升至6月-1%左右。

近期暴雨天气增多可能给基建投资带来扰动。我们预计固定资产投资累计同比跌幅从上半年-3.1%收窄至1-7月-2%左右,对应7月单月同比增速从6月5.6%降至4.6%。

外需仍处在复苏过程中。7月制造业PMI新出口订单从6月42.6%回升至48.4%,进口指数从47%回升至49.1%。美国2季度GDP环比折年率下滑32.9%,我们预计3季度环比重回正增长,但同比增速转正可能要到明年2季度。近期美国、欧洲、东亚出现不同程度的第二轮疫情,但我们预计总体经济封锁程度低于首轮疫情。我们预计7月出口和进口同比增长1%(6月出口0.5%,进口2.7%),顺差下降至445亿美元。

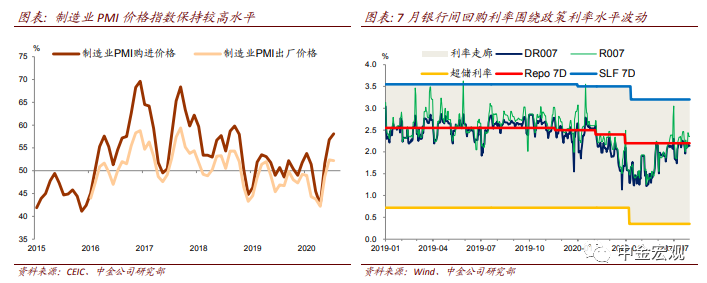

我们预计CPI通胀总体平稳,PPI跌幅继续收窄。7月以来,食品价格继续上涨。7月进入旅游旺季,受疫情影响,今年旅游价格涨幅可能低于往年,服务业价格可能偏弱。我们预计7月CPI同比增速持平于6月2.5%。7月制造业PMI购进价格指数上升至58.1%、出厂价格指数微降至52.2%。我们预计7月PPI环比继续上涨,同比跌幅从6月-3%收窄至-2.4%。

我们预计社融同比增速持平于上月,环比增速继续回落。7月银行间市场7天回购利率基本围绕政策利率水平波动。根据Wind统计,7月政府债券净融资4843亿元,低于6月社融口径政府债券净融资7450亿元,信用债净融资也比6月减少。我们预计,7月新增贷款1.1万亿元,新增社融1.5万亿元,存量社融同比增速持平于6月12.8%;M2同比增速持平于6月11.1%。

[1]http://www.chinanews.com/gn/2020/07-28/9250401.shtml

[2]http://www.gov.cn/xinwen/2016-08/10/content_5098641.htm

免责声明:本文来自中金宏观 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)