中金:新冠肺炎疫情影响下2020年中国楼市下行风险几何?

中金:疫情影响下,2020年中国楼市下行风险几何?

来源:中金点睛

新冠疫情当前在国内已得到较为有效的控制,多数地区房地产相关企业陆续复工,但复工后楼市基本面能否复苏、何时复苏仍存在不确定性,投资者关心全年市场整体将面临多大程度的下行风险。本文从当前基本面及政策面特征出发,尝试测算不同疫情演绎情形下全年基本面各项指标所受的影响幅度,并给出对楼市中期维度走势的判断。

当前基本面及政策面呈现出哪些重要特征?

基本面特征:周期顶部、分化加剧、库存不高、整合提速

特征一:当前行业处于大周期的高位平台期。我们估算2015-2020年是全国新房需求中枢的高位平台期,2020年后该中枢将进入下行通道,降速先增后缓,到2040年后稳定在7亿平方米左右。未来我们认为该偏离程度将会逐渐回归,但回归速度取决于短期的政策取态。

特征二:不同区域间住房供需特征呈现显著分化。我们测算发现未来五年全国范围内住房供不应求的区域主要集中于核心都市圈。以珠三角、长三角、环渤海、中部及西南五大都市圈为代表,主要涵盖深圳、北京、上海、广州、武汉、南京、厦门等核心一二线城市及周边强三线城市。而大量中、低能级城市供过于求,尤以西北、东北两大区域的低线级城市为主。

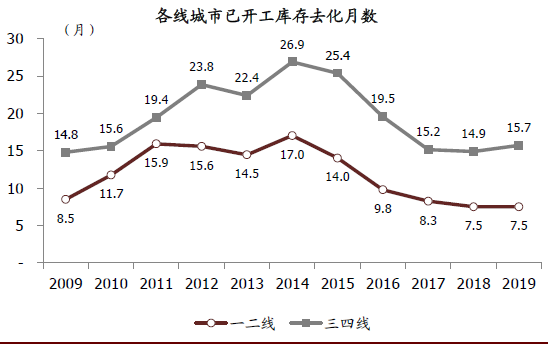

特征三:库存处于历史偏低水平。行业库存去化周期已连续两年处于低位。我们估算全国当前开工未售库存规模已从2014年20.4亿平米的高位降至15.7亿平方米,对应的库存去化月数也已从2014年的23.3个月降至12.9个月,基本回到2010-2011年的水平,且低于我们认为的合理区间(18-24个月)。

图表: 三四线城市当前已开工库存去化月数仍低于2011-2012年和2014年水平

资料来源:国家统计局,各地统计局,中金公司研究部

特征四:行业整合持续提速。近年来房企融资端监管趋严,使得资金和土地资源进一步向头部公司倾斜,叠加行业竞争不断加剧、运营门槛提高,龙头房企集中度加速提升。

图表: 国内头部房企销售集中度将进一步提升

资料来源:克而瑞,国家统计局,中金公司研究部

图表: 受行业竞争加剧、经营门槛提高驱动,美国TOP3房企销售市占率近年来持续提升,2018年接近20%

资料来源:公司公告,万得资讯,中金公司研究部

政策面特征:房住不炒、因城施策、预期管理、长效机制

特征一:“房住不炒”大原则下政策由单向打压转为双向择机。我们认为“房住不炒”的主旨在于“打击炒”的同时也“支持住”,其目标于宏观来说是防范风险(风险是双向的)、保持平稳,于百姓而言则是住有所乐、居有所安。当前中国房地产市场已告别快速增长期,调控政策正从以往“大开大合”式的放松或收紧逐步过渡到择机的灵活调整。

图表: “房住不炒”提出以来,全国房价的波动幅度已出现明显收窄

资料来源:国家统计局,中金公司研究部

特征二:“因城施策”大框架下的差异化管理。当前各地楼市政策正从以往“一刀切”式的全国化调控,转变为“因城施策”框架下实施的精细化、差异化管理。以“四限”政策为核心的住建口政策和以按揭投放、房企融资为核心的金融口政策均具有更强的灵活性,能够视各地实际市场环境予以对应调整和匹配。

特征三:以地价为切入点的预期管理。“稳地价、稳房价、稳预期”的“三稳”政策落脚点是对市场预期的管理,由于房价的波动会提前反映在土地市场价格的波动上,因此当前政策切入点主要是通过对房企各类融资方式的窗口指导,更多通过影响土地市场的热度(尤其是溢价率)防范地价非理性上涨和波动带来的房价波动。

特征四:长效机制下的行业制度建设。建立健全房地产长效调控机制的根本目的是保障住房市场长期平稳运行,也是行业政策的长期趋势。我们认为,从租赁住房、共有产权住房等公共住房建设的持续推进,到“房住不炒”、“因城施策”的调控思路贯彻落实,再到非农建设用地不再“必须国有”和农用地转建设用地审批权下放试点,房地产长效调控机制正在逐步建立健全,未来将有节奏地逐步完善。

从更长期的制度建设来看,我们认为真正的住房制度改革应当的是在土地、住房、金融层面的全面实质性改革,其中有三个重要的举措值得尝试:

一是盘活农村土地,促进集体建设土地流转。

二是面向中低收入家庭增加公共住房(或称保障性住房、政策性住房)供应。

此轮疫情对行业基本面各项指标影响几何?

我们考察疫情影响时长和范围两个因素对应的四种情形(由乐观至悲观依次排序),分别研判各情形下行业基本面指标的全年走势,核心结论如下:

► 情形一:疫情对基本面的影响在全国范围内持续至一季度末,全国商品房销售面积将同比下降5.3%,房地产投资额同比增长5.6%,新开工面积同比下降7.1%;

► 情形二:疫情对基本面的影响在全国除湖北外区域持续至一季度末,对湖北影响持续至二季度末,销售面积将同比下降6.6%,房地产投资额同比增长4.8%,新开工面积同比下降8.1%;

► 情形三:疫情对基本面的影响在全国范围内持续至二季度末,销售面积将同比下降18.9%,房地产投资额同比下降5.4%,新开工面积同比下降20.2%;

► 情形四:疫情对基本面的影响在全国除湖北外区域持续至二季度末,对湖北的影响持续至四季度末,销售面积将同比下降20.0%,房地产投资额同比下降6.3%,新开工面积同比下降21.1%。

我们认为当前基本面的走势正介于情形二和情形三之间,行业各项指标跌幅不容小觑,政策端有必要予以及时有力的正向托举。

图表: 两因素四情形分析结论汇总

资料来源:国家统计局,中金公司研究部

分析思路:拆分不同区域在不同时间窗口的受影响幅度,充分考虑与“非典”异同

疫情影响时长:一季度各项指标占全年比例不足20%

各项指标一季度占全年比例不足20%,二、三、四季度占比25%~30%。从过往年份数据来看,地产行业各项基本面指标各个月份和季度占比较为稳定。以商品房销售面积指标为例,受到春节假期和房企前一年末销售冲量的影响,1~2月通常为地产销售的淡季,销售面积仅占全年的8%;3月份往往会出现淡季后的“小阳春”,单月销售占比平均9%,一季度合计占比17%。二三四季度平均占比在25%~30%之间,通常下半年(特别是第四季度)房企集中推货,四季度销售面积和销售额占比更高。

► 若疫情对基本面的影响在一季度末结束,全年各指标受影响有限。一季度占比不足全年的20%,且疫情结束后购房需求集中释放将带动销售增速快速回弹,全年销售增速受到的影响应十分有限(投资、新开工逻辑相似)。

► 若疫情对基本面的影响在二季度末结束,基本面指标反弹时点将后移1~2个季度。假设各项指标上半年都会受到疫情影响,则反弹时点会推后至第三季度甚至第四季度,2020年内各项指标会受到比较明显的影响。

图表: 一季度商品房销售面积平均占比17%

资料来源:国家统计局,中金公司研究部

图表: 一季度商品房销售额平均占比16%

资料来源:国家统计局,中金公司研究部

图表: 一季度房地产投资额平均占比18%

资料来源:国家统计局,中金公司研究部

图表: 一季度房屋新开工面积平均占比17%

资料来源:国家统计局,中金公司研究部

疫情影响范围:根据严重程度拆解,湖北参考非典时期广东和北京情况

地区层面,我们将全国分为疫情起源省、重灾省和轻灾省三部分进行拆解分析。考虑到疫情对于各个省份影响程度不同,各省相应的应对措施也会有区别,如开复工时间、售楼处开业时间、网签安排、房企营销活动管制、土拍政策、需求托举等各个方面均可能存在差异,因此我们将全国划分为疫情最严重的疫情起源省(非典的广东和北京;新冠的湖北)、疫情重灾省(非典期间确诊人数在10人以上的省份,共10个;新冠期间确认人数在300以上的省份,共15个)和轻灾省(非典19个;新冠15个)。

须特别注意的是,新冠疫情蔓延更广、影响范围更大,不能机械参考非典。非典疫情起源省和重灾省合计销售面积占全国的41%(且其中吉林等6个省份确诊人数小于50人,相比新冠影响较轻),而新冠疫情的起源省和重灾省合计销售面积占全国的77%,且各省份采取的封闭方案和管制措施较非典期间也更为严厉,所以在判断指标走势时,我们仅对非典期间的数据做趋势性参考,实际影响程度需额外假设。

图表: 非典和新冠疫情起源省、重灾省和轻灾省的划分

注:深红色表示起源省,橘色表示重灾省,灰色表示轻灾省;数据截至2020/3/16 9:58。资料来源:世界卫生组织,凤凰网,中金公司研究部

图表: 新冠疫情蔓延更广,重灾省份更多,对全国销售影响更大

注:颜色表示疫情严重程度,非典疫情(左图)橘色表示除北京和广东外确诊数量最多的10个省份(确诊人数在10人以上),新冠疫情(右图)橘色表示除湖北外确诊数量最多的15个省份(确诊人数在300人以上,福建省近300人亦纳入统计),百分数表示商品房销售面积全国占比。资料来源:国家统计局,中金公司研究部

中期维度下行业基本面怎么走?

中期维度下我们对行业基本面整体不悲观

我们预计未来2~3年投资、新开工和销售等各项基本面指标稳中趋降,大幅回落风险有限。上述判断主要基于以下四方面理由:

理由一:从城镇化发展阶段和国民经济发展水平看,中国住房需求仍处于旺盛阶段。

► 根据发达国家经验,新建商品房交易量和交易额与人均GDP的关系曲线总体均呈“倒U”型规律,人均GDP在9000-11000美金区间且城镇化率在70%左右时住房需求为最旺盛的阶段。当前我国仍处于住房需求旺盛阶段,未来两三年方向上可能高位略有小幅回落,但斜率有限。

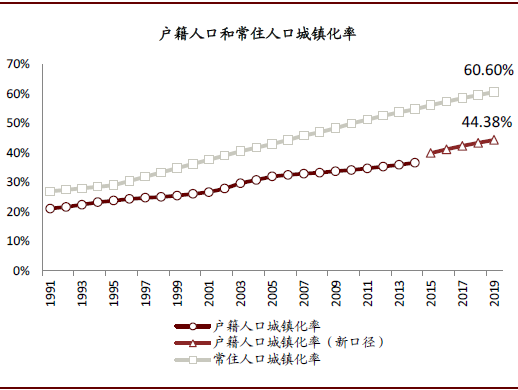

► 近年来我国城镇化率快速提升,2019年常住人口城镇化率已超过60%,但户籍人口城镇化率仅44.38%,仍然有较大提升空间,未来户籍城镇化提升带来的市民化加速有望创造新的购房需求。

图表: 2019年户籍人口城镇化率44.38%[1]

资料来源:国家统计局,中金公司研究部

图表: 户籍人口城镇化率上升速度加快

注:2015年统计口径改变,故不纳入计算。资料来源:国家统计局,中金公司研究部

理由二:存量房质量偏低,未来改善性需求旺盛。当前中国的城镇住房中仍存在大量质量低下的老旧住房,整体品质亟待提高,未来存在较大的改善性需求。(具体可参阅我们于2018年11月26日发布的报告《数说中国存量住房》)

理由三:房地产行业对宏观经济的平稳发展作用明显。房地产行业在国民经济中仍处于支柱产业,对宏观经济的平稳发展有重要作用:

► 我们测算房地产业对全国GDP的贡献度约15%,对宏观经济平稳发展具有重要作用;

► 国有建设用地出让金仍为地方财政收入的主要来源,2019年地方国有土地使用权出让收入7万亿元,同比增长11%,其规模占地方公共财政总收入(一般公共财政收入+政府性基金收入)的比例达39%,为近十年以来的最高比例;

► 房地产业对建材、建筑、家居、家电等上下游产业链均有重要影响。

鉴于房地产业对国民经济和地方财政的重要贡献和作用,我们认为未来2~3年房地产行业将维持平稳发展,政策端在“因城施策”和“稳地价、稳房价、稳预期”的框架下将对市场进行适时调控和托举,促进购房需求的平稳释放和行业稳健发展。

图表: 房地产业对GDP合计贡献度约15%[2]

资料来源:国家统计局,中金公司研究部

理由四:房产仍是居民家庭资产的重要组成部分。这不仅得益于房产作为大类资产在过去二十余年的稳健回报表现,也相当程度上来自于中国居民在传统“安家”观念下的高置业偏好。

► 中国的国民储蓄率几乎二倍于国际平均水平,意味着中国家庭日常收入中有更高比例被保留下来作为对未来的储备资金,其购房可动用的资金相应更充足;

► 房产仍是居民家庭资产的重要组成部分,这不仅得益于房产作为大类资产在过去二十余年的稳健回报表现,也相当程度上来自于中国居民在传统“安家”观念下的高置业偏好。

行业集中度仍有可观提升空间

我们预计TOP10 /30 /50 /100房企销售市占率将由2019年28% /49% /60% /73%提高到2020年31% /55% /66% /79%,其中TOP3房企市占率接近14%,与海外国家如美国TOP3近20%的占比相比仍有可观提升空间。中长期维度下,我们判断TOP10市占率最终可达40-50%(目前约30%),TOP10房企未来5年销售额有望平均实现10%以上年化增长。

风险

房地产政策正向调节力度不及预期,外部环境不确定性加大。

免责声明:本文来自新浪财经-自媒体综合 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)