中金:国内疫情高峰已过 电力基本面走出低谷

中金:国内疫情高峰已过,电力基本面走出低谷

来源:中金点睛

国内疫情影响随复工逐步褪去,高频数据显示电力基本面正走出低谷,建议关注龙头高配置性价比。

我国疫情高峰已经过去,电力基本面走出低谷:

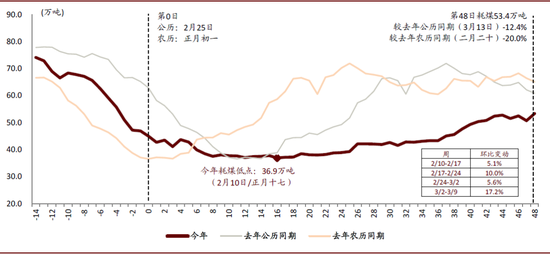

► 企业复工带来用电需求快速修复,日耗煤数据从2月底部已回升45%。我国本轮疫情流行高峰已经过去,复工复课逐步推进,当前全国复工率已升至78%,环比呈现不断改善趋势。从沿海电厂日耗煤数据来看,3月13日实现单日53.4万吨,较2月中旬低谷已迅速回升45%,与我们电厂渠道调研情况一致。此外,随着各省加快复工复课节奏,我们认为用电需求回暖将带动电力企业的机组利用小时边际改善趋势确立。

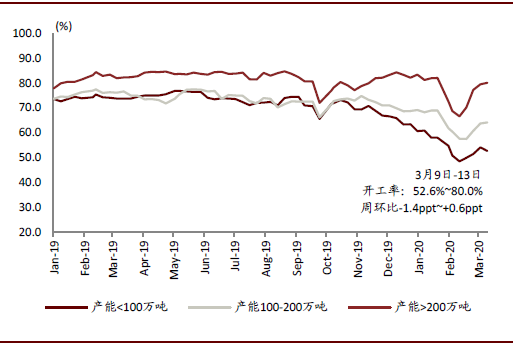

图表: 焦化开工率(2019年至今)

资料来源:万得资讯,中金公司研究部

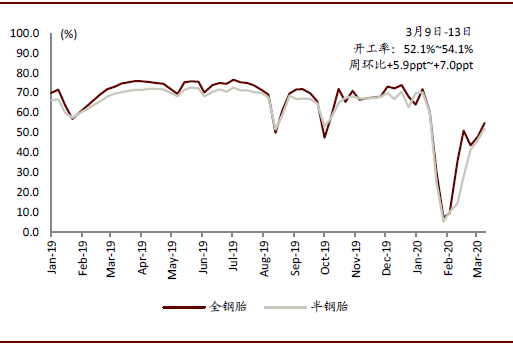

资料来源:中国橡胶信息贸易网,万得资讯,中金公司研究部

图表: 今年春节以来沿海日耗变动 vs. 去年公历/农历同期

资料来源:万得资讯,中金公司研究部

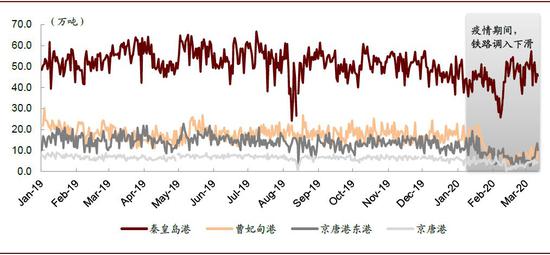

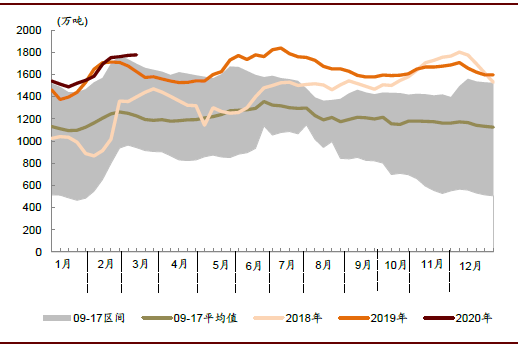

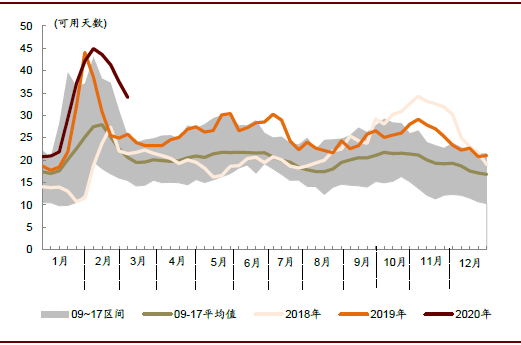

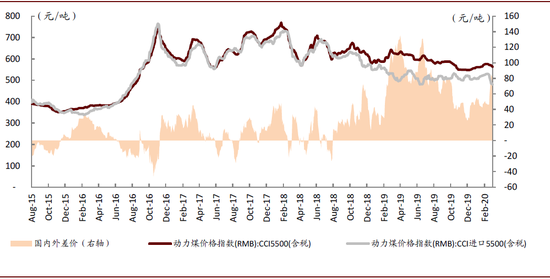

► 煤炭供给复产速度快于需求端,电厂库存累高,煤价再次进入下行通道。疫情发酵期间,阶段性发运紧张使得动力煤价格在2月短期上涨15元至576元/吨。但在煤炭加快复工和港口降费等优惠措施实施后,现货价格已经止步上升、再次回到558元/吨,且沿海电厂库存快速提升至1768万吨(可用天数33天),有望支撑3-4月份煤价有序下行,减轻2Q燃料成本负担。

图表: 疫情发展初期,北方港口煤炭铁路调入量下降

资料来源:万得资讯,中金公司研究部

图表: 沿海六大发电集团煤炭库存(2009年至今)

注:以周均值作图。资料来源:万得资讯,中金公司研究部

图表: 沿海六大发电集团库存可用天数(2009年至今)

注:以周均值作图。资料来源:万得资讯,中金公司研究部

原油价格下跌往往伴随国际煤价相同走势,此轮下挫或有望拉大进口煤价格优势、对内形成竞争

2003年以来,国际原油价格经历了2008年的快涨快跌、2009-2011年的逐步回升、2014年的震荡走跌、再到2016年大幅上涨的几个重要阶段。我们可以注意到同一时期国内动力煤价格也伴随着较为类似的波动,我们测算两者的关联程度可达到0.72,有着相对较强的类似走势。虽然两者基本面似乎并没有明显的直接关联,但这或是经济大环境变化带来全球能源需求变动、能源种类之间竞争替代等多种因素共振下的产物,而国际煤价的波动或许在其中扮演着中间媒介的角色。

图表: 2003年以来原油价格 vs. 动力煤价格

资料来源:WIND,世界银行,中金公司研究部

此轮减产谈判带来的油价下挫叠加全球疫情蔓延,使得全球经济、能源需求预期悲观,国际煤价出现看跌情绪,若油价长期处于低位,叠加欧美“煤电退役”,助推挤压燃煤发电需求的可能。国内外煤价关联度达0.9:进口煤下跌带来价格优势,对国内煤价形成一定冲击。能源之间替代竞争关系以及欧美煤电退役计划,低油价若持续一定时间或可能带动国际煤价随之下行,拉大与国内煤价之间的价差、形成压制作用。

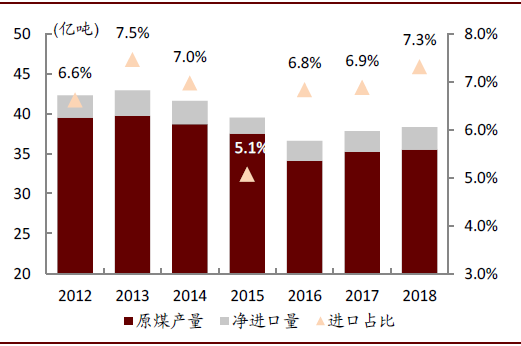

图表: 2012-2018年我国煤炭消费供应及进口煤情况

资料来源:CCTD,中金公司研究部

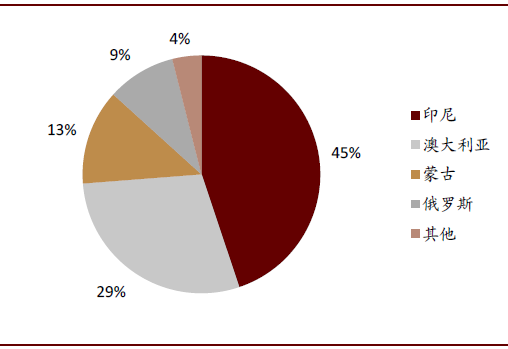

图表: 进口煤来源国细分(2018)

资料来源:CCTD,中金公司研究部

图表: 2015年以来国内现货vs. 进口煤 价差走势

资料来源:WIND,世界银行,中金公司研究部

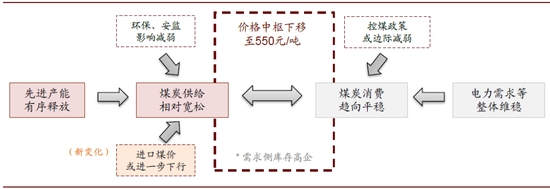

向前看,我们重申2020年策略中提出的观点:伴随着动力煤供需结构趋于宽松,且进口煤有望带来煤价进一步下行压力,我们看好2020年现货煤价中枢有望同比下行8%至550元/吨,带来火电企业盈利向上弹性。

图表: 2020年煤炭价格判断(更新)

资料来源:煤炭资源网,中金公司研究部

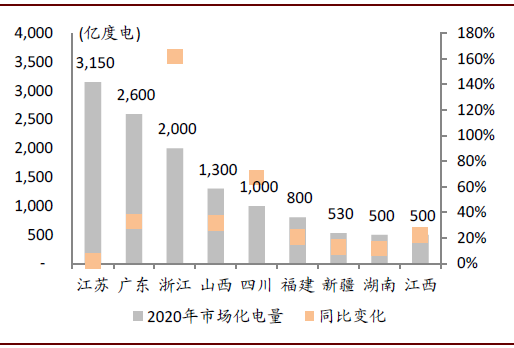

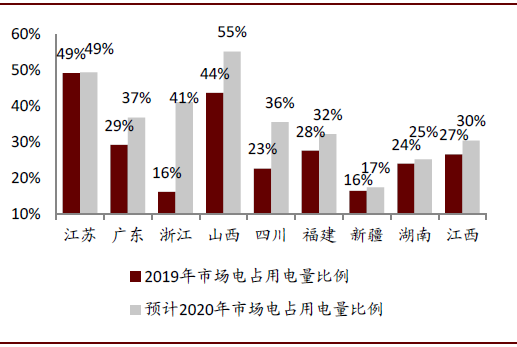

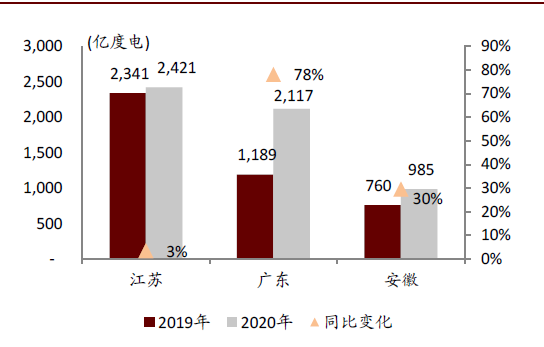

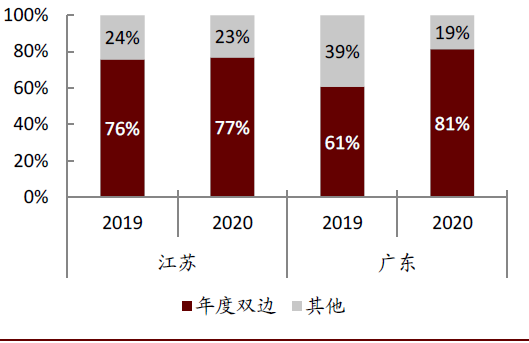

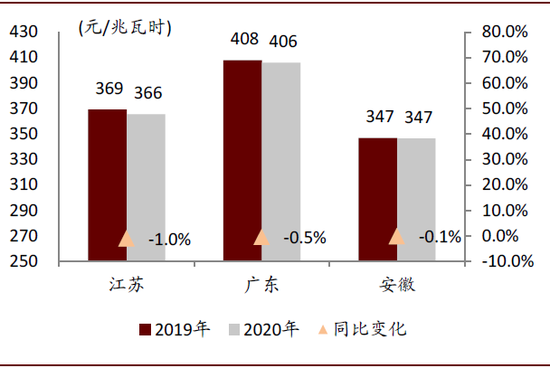

2020年市场电“量升价稳”,双边协商有望提升电价透明度

目前已有9个省份披露2020年市场电交易规模,平均增幅32%。从粤苏皖已经完成的年度双边协商交易结果来看,参与电量提升幅度与市场电规模趋势一致,且广东、江苏年度双边电量均占到全年市场化电量的80%左右,带来较好的电价可见性,而交易价格呈稳健走势。综合考虑今年降电价5%的让利要求将主要由电网侧承担,对发电侧影响不大,我们认为2020年发电侧综合电价影响可控制在-1分/度以内。

图表: 9省确定2020年电力交易规模

资料来源:各省政府,各地电力交易中心,中金公司研究部

图表: 2019-2020年各省电力交易占用电量比例

资料来源:各省政府,各地电力交易中心,中金公司研究部

图表: 江苏、广东、安徽2020年度双边协商电量情况(上图)及占市场化电量规模比例(下图)

资料来源:江苏电力交易中心,广东电力交易中心,安徽电力交易中心,中金公司研究部

图表:江苏、广东、安徽 2020年度双边协商交易 – 交易电价情况

资料来源:江苏电力交易中心,广东电力交易中心,安徽电力交易中心,中金公司研究部

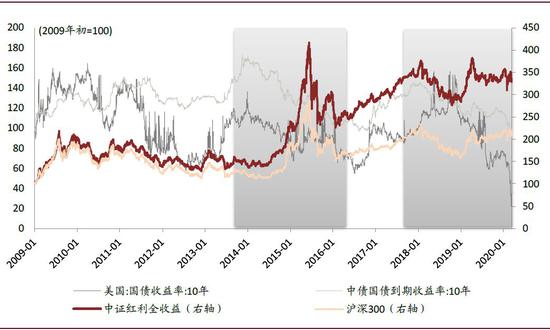

低利率环境下,高股息具备配置性价比

海外疫情升级,多国宣布降息措施应对经济压力。回顾2009年以来股票市场的表现,我们发现在2014年初-2016年中,及2018年中至今的两次利率下行周期中股息率高、分红稳定的股票表现优秀。当前,电力股分红水平普遍在40%-70%,低估值水平下,A/H股大部分企业股价可对应2020年股息率约5%/10%的水平。此外,负债率较高的电力企业也是利率下行的受益者,减少财务费用、增厚利益。我们测算,若利率下行25个基点,能够帮助火电企业2020年盈利提升0.9~5.1%。

我们认为,高股息股票的亮眼表现主要来自低利率环境下,投资者在股市中寻求稳健高收益的类债标的,带来资金涌入推高价格。我们认为在市场波动、利率下行的环境中,高派息股票可以赚取稳健高股息与下行无风险报酬率之间的“走扩价差”,是值得配置的选择。

图表: 利率下行区间内,高派息股表现亮眼(2009年至今)

资料来源:美联储,中债估值中心,万得资讯,中金公司研究部

风险

电力需求持续低迷;安全事故造成煤炭产能释放不达预期。

免责声明:本文来自中金点睛 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)