保利2019-2020年房地产行业白皮书 正式发布

综 述

新世纪新十年开启,保利行业白皮书的发布,已进入第4年。

岁序更替,方法不易。十二年来,保利研究院团队持续探寻市场和行业的发展规律,深化完善房地产长短周期理论,敬畏市场、读懂城市、遵从逻辑,建立理性独立的研究观。拒绝框架式、罗列式、片面感性的研究思维,坚持总结完善市场规律,即短期看市场预期、中期看运行周期,长期看生命周期。

2019年,再次印证了“保利周期理论”的预见性:我们在2017年预言“房地产正处于总量峰值时代”;在2018年提出“房地产市场窄幅箱体运动是必然趋势”;在2019年勾勒“总量峰值,结构更美,聚焦最优百城。2019年总体是个调整年,核心城市更加集聚”。

白驹过隙,岁月留痕。近三年全国商品房销售规模分别为13.4万亿、15.0万亿、15.9万亿,保持历史峰值。连续两年百城一手住宅价格环比低于0.5%,波动收窄,楼市调整。习近平总书记提出新型城镇化思路:“使市场在资源配置中起决定性作用,促进各类生产要素自由流动并向优势地区集中”。回首走来,保利的研究成果,得到了事实的验证。

去年,我们以“云游”式广阔视角观察新生力量,发现“新趋势”:城市晋级的地壳运动激战正酣;人口迁徙的变化决定城市格局之变;都市圈核心城市尖角耸起;三四线城区人口仍在聚集;中西部发展冰山融化;楼市拐点已现,全年调整,分批筑底。

今年,我们将在传承的基础上落笔新章,进一步透视“新趋势”的深层脉络。

2020年白皮书的四个关键词:人口大流动、城市大变局、周期新特征、运行新逻辑。

关键词一,人口大流动

房地产的发展构建在中国城镇化进程之上,人口是需求之本。保利研究院团队通过分析全国337城、14亿人口、横跨20年的数据后发现,从迁移特征来看,“乡-城”城镇化高位放缓,“城-城”流动加速并存。独立迁徙变为举家迁徙,城市综合收益与二代人口质量红利将乘法倍增。从迁移方向而言,呈现多维极化格局:“跨省远赴东部与省内就近集聚并存”、“东部沿海与中西部明星引力同在”、“单核虹吸力与都市圈外溢力均有”。

当下我们正处于一个人口大流动的时代,城镇化进入高阶阶段,人口流动多极化。这就不难理解愈发激烈的“抢人大战”与“城市晋级赛”,是历史之必然。

关键词二,城市大变局

保利研究院团队坚持,房地产是基本面的投射,城市生命周期就是房地产生命周期。人口、经济、产业等基本面才是支撑房地产的根本因素。纵览全球,中国过往城镇化受制于均衡式发展思路,齐夫法则未能完全生效。资源自由流动不足,经济-人口比重再平衡,大城市不够大、不够多。

当下,我们正处在历史的转折点,城市大变局的前夕。城镇化发展思路转变,市场重回主导地位,土地资源有望更“市场化配置”,将“以人定地、地随人走”。市场力量、行政导向、客观规律,三者均指向百城集聚,向阳生长,群星闪耀。城市群、都市圈和中心城市,仍有巨大的增长潜力。未来15年,中国超大城市有望超过10个,特大城市有望超过15个。

关键词三,周期新特征

自2015年起,本轮周期经历了连续三年大繁荣,至今已有五年。与前三轮的三年小周期不同,期间多次入冬反复,分批调整而总量稳定,土地周期与楼市周期渐行渐远。诸多过往经验被推翻,如同乱世纪元,云迷雾罩、混沌不清。保利研究院团队拨开迷雾,深化保利周期理论,发现:供求周期、政策周期、金融周期三个周期正深度叠合,周期被拉长,箱体被压扁,城市二八轮转,并走出自有周期。土地周期与金融紧密相连,房企逆周期操作空间收窄。

关键词四,运行新逻辑

是什么引发了周期新特征?我们认为,是运行逻辑发生了变化:新时代房地产调控长效管理机制建立以来,房住不炒是行业的本质定位,限价等调控政策从物理反应转向了化学反应。在此基础上,信贷、政策等外部输入性因素得以发挥强牵引作用,影响预期,保持窄幅。土地供给弹性天然不同,调控政策分化,城市不再整齐划一,二八轮转,走出自有周期。

近期疫情在国外快速蔓延,全球金融市场大幅动荡。反观中国疫情防控有力,复工复产有序展开,市场相对稳健,充分彰显了中国的制度和治理优势。中国将成为短期避险资金、长期资本投资的理想目的地,而不动产会成为重要选择之一。疫情之下,楼市按下暂停键。疫情之后,相信市场会有较强的回暖。然而,当前全球市场已经站到了悬崖的边缘,势必给楼市恢复蒙上阴影。我们坚信,只要我们积极应对、团结一致、共克时艰,定能夺取最终的胜利!

PART1 房地产生命周期

人口流动多极发展,最优百城向阳生长

2019年初,我们指出“城市的生命周期就是房地产的生命周期”,“人口迁徙的变化决定城市格局之变”。这是一个人口大流动的时代,城镇化进入高阶阶段。人口、资本、信息在中国城乡星际高速流转,城市以其独特魅力,吸引着光与热。过去“均衡式”发展思路下,资源流动“有序”约束,城市规模“计划”增长。计划与市场博弈,造成人口、经济与土地的速度失衡,齐夫法则未能完全生效。

庆幸的是星际迷雾正在消散,市场重回主导地位,人口流动多极化,资源流动循迹规律轨道。未来15年中国超大城市将超10个,特大城市超15个,人口规模TOP100城将占据全国75%的城区人口。集聚的号角已经吹响。土地城镇化将匹配人口城镇化。城市群、都市圈和中心城市将 “集宠爱于一身”。

► 迁徙结构:

城镇化高阶发展,城市收益倍增

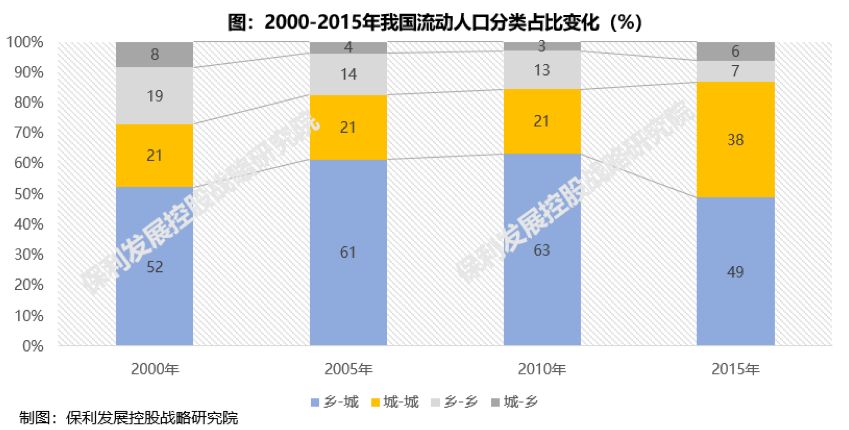

I “乡-城”高位放缓,“城-城”流动趋于频繁

2000年以来,中国“乡-城”(人口从农村迁移至城镇)的流动人口占比呈现“先增后减”趋势,在2010年到达高峰,占全国流动人口63%,随后年均减少2.9%。与此同时,“城-城”(人口从城镇迁移至城镇)流动持续增加,2010年后占比年均增加3.3%,2015年达38%。

城镇化的第一阶段,农村人口迁移至城镇生活。随着高等教育普及,就业需求升级,中小城镇未能提供发展空间,人力资本向产业资源更为丰富的大中城市集聚,“城-城”迁徙受青睐。“乡-城”进入诺瑟姆S曲线后半段。人口流动向“乡-城”与“城-城”并存的格局演变,重塑城市发展新面貌。

II 独立迁徙走向举家迁徙,迁徙二代红利反哺

人口迁徙遵循着“青壮年独立迁徙-夫妻迁徙-儿童迁徙-老人迁徙”的国际规律,中国正进入家庭式迁徙阶段。据卫健委统计,近90%已婚新生代流动人口是夫妻一起外出,与配偶子女流动的约占60%,越来越多家庭携带老人流动。

“房产证就是通行证”,疫情黑天鹅后,流动人口购房扎根意愿更强。第三方调查显示,疫情后50.9%购房者更倾向在资源集中的城市置业,更关注物业、医疗等资源。而优质资源往往集中在城市,是其魅力所在。家庭式迁徙,将带动城市的消费、投资、生产。当迁徙二代在城市接受教育后,劳动力又将反哺城市。

► 迁徙方向:

人口流动多极化,都市圈群星闪耀

人口迁移过去主要为跨省远赴沿海核心城市。目前则呈现“跨省远赴东部与省内就近集聚并存”、“东部沿海与中西部明星引力同在”、“单核虹吸力与都市圈外溢力均有”的多维极化格局。具备人口吸引力的不再只有北上广深,各中心城市也具备较强吸引力。迁徙者“用脚投票”,集聚在胡焕庸线以南的东部沿海城市群和都市圈核心城市。

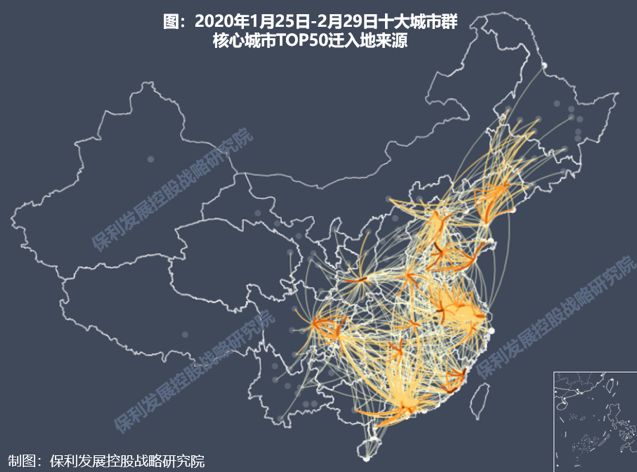

I 恒星恒亮:跨省流动,远赴东部沿海三大城市群

长三角、珠三角、京津冀三大城市群对于国内人口依然具有超强磁吸作用,尤其是都市圈内的核心城市,显得“熠熠生辉”。全国近八成的跨省流动人口集聚东部沿海。2020年春节后,三大都市圈核心城市51%的迁入人口来自外省。

产业是人口迁移的核心驱动力,临海区域具有先天运输成本优势。全球75%的大城市、70%的工业资本和人口集中在距海岸100公里的海岸带地区。在未来,产业动能持续释放,核心城市协同周边城市升级,三大城市群的磁吸效能将继续呈现“强者恒强”态势。

II 明星崛起:就近城市化,集聚中西部中心城市

区域经济学“增长极理论”认为:区域经济最初由一个或数个“增长中心”率先发展,以带动整个区域的经济发展。“举全省之力建设省会城市”,将大幅增加省会城市的产业投资、公共设施投入。中西部省会城市迁入人口80%来自省内,人口就近城市化现象明显。伴随劳动力、资金、技术等生产要素的集中,中西部省会城市首位度不断提高,并以后发优势,迅速形成各自特色鲜明产业。西部直辖市重庆、“创业之都”成都、“中国光谷”武汉、“硬科技之都”西安、“大数据之都”贵阳、“智造之都”长沙等明星城市崛起。

►城市格局:

市场重新主导变局,大中城市扩容增长

I 政策蜕变:冰山解除,加速自由流体

1980年我国的城市建设和发展的基本方针是“控制大城市规模,合理发展中等城市,积极发展小城市”,但在改革开放的浪潮下,大城市人口快速集聚。2014年思路转向提出“促进推动大中小城市和小城镇协调发展”。2019年密集出台新型城镇化政策文件,首次提及“坚持尊重规律、顺势而为”、“城区常住人口 100万—300万的大城市全面取消落户限制”。流动的“冰山”初始融化,人口迁徙逐步打开。2019年底,《求是》杂志发表习近平总书记讲话:“使市场在资源配置中起决定性作用,促进各类生产要素自由流动并向优势地区集中”,“经济发展条件好的地区要承载更多产业和人口”、“建设用地资源向中心城市和重点城市群倾斜”。这昭示着,均衡式发展的城镇化思路已然调整,市场重回主导地位,资源流动循迹规律轨道。

疫情后,“新基建”,将增强城市的协同力、流动力、承载力,城市格局变革按下加速键。5G、人工智能、新能源等领域,刺激全要素生产率提升,大数据、物联网赋能,城市病不再是城市规模束缚,大城市承载力将不断提升。

II 天平倾斜,经济-人口比重再平衡

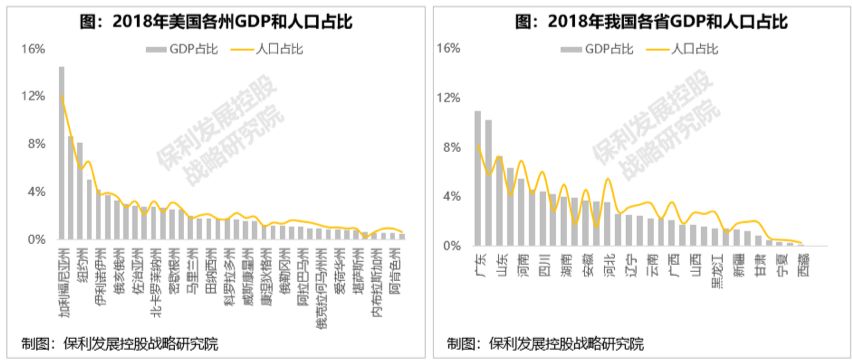

低收入区域人口向高收入区域流动,区域间收入差距不断缩小,人均收入趋于均等化。美国印证了这一趋势。目前中国各省人口与GDP占比相对不均衡,广东、江苏GDP分别占全国11%和10.2%,但人口只占8.1%和5.8%。TOP100城市GDP占全国73%,但人口仅占51%,大量劳动力仍滞留小城市和农村。随着流动障碍减少,劳动力将随自由迁徙,向优势区域集中。

III 城市人口再认识,大城市不够大、不够多

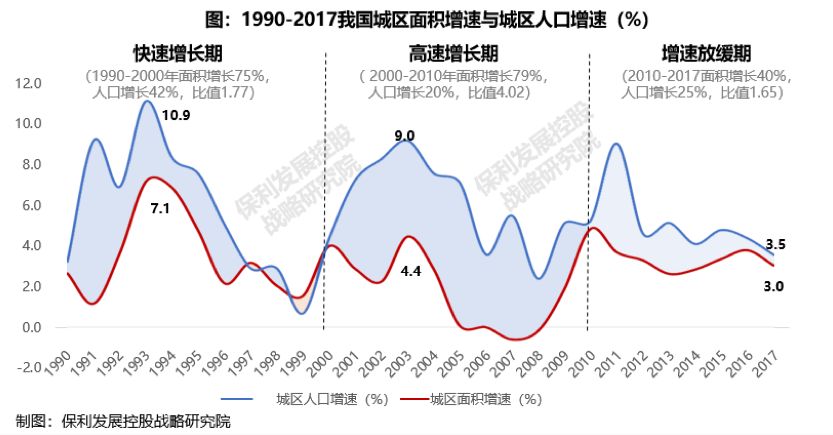

2014年国务院发文,以城区人口作为城市规模划分标准,这一修正将更加接近国际定义。保利研究院团队对337个城市统计分析,重新梳理城市人口后发现:城区人口1000万以上的超大城市有6个,500万-1000万的特大城市有7个,300万-500万的Ⅰ类大城市有16个,与全市常住人口统计城市规模相比,更准确地描绘了人口格局。同时发现,与国际相比,中国大城市数量和人口规模明显不足,日本前10大城市人口占全国46%,英国21%,而中国仅为9%。

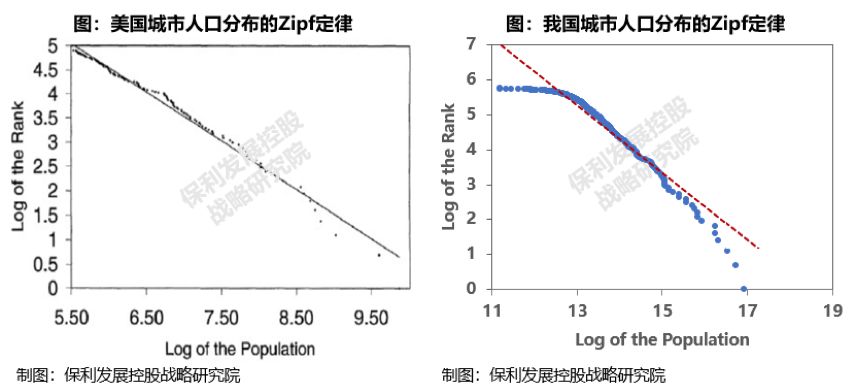

IV 回归齐夫法则,客观规律昭示未来

哈佛大学学者George Kingsley Zipf提出了齐夫法则,大部分发达国家的城市体系演变都遵循着齐夫法则。随着中国落户政策的放宽,人口加速集聚中心城市,城市人口分布形态也将趋向齐夫法则,人口与经济占比趋于平衡。作为总人口超14亿的大国,未来15年,中国超大城市有望超10个,特大城市有望超15个。

►资源配置:

土地的城镇化,还是人的城镇化

土地与人口的“资源配置”,是城镇化的核心命题。从世界城市发展规律来看,在城镇化快速推进时期,土地城镇化快于人口城镇化。近三十年,中国土地城镇化明显快于人口城镇化。2011年起回落,2017年进入增速放缓阶段。

近年土地城镇化放缓,与人口城镇化趋于同步,但结构分化凸显,人地错配矛盾突出。土地与人口出现区域错配、城市等级错配。人口大幅增长的东部区域、大城市没有得到相应的建设用地指标,人地矛盾突出。“放宽城镇落户条件,建立健全人地钱挂钩政策”、“永久基本农田以外的农用地转为建设用地审批与征收试点授权下放”,均体现出土地这一核心资源的配置有望更 “市场化”。中国城镇化进入新阶段,将“以人定地、地随人走”。

►生命周期:

东风俱备百城生长,筑起总量峰值

保利研究院团队始终认为:房地产是基本面的投射。人口、经济、产业等基本面才是支撑房地产的根本因素。城市生命周期就是房地产生命周期。市场力量、行政导向、客观规律,三者均指向百城集聚,向阳生长,群星闪耀。聚焦百城,动态调整,寻找增长极与动力源,才是取胜之道。

PART2 市场运行周期

三个周期深度叠合,构筑运行新逻辑

►回首2019:

窄幅波动常态化、总量峰值先扬后抑

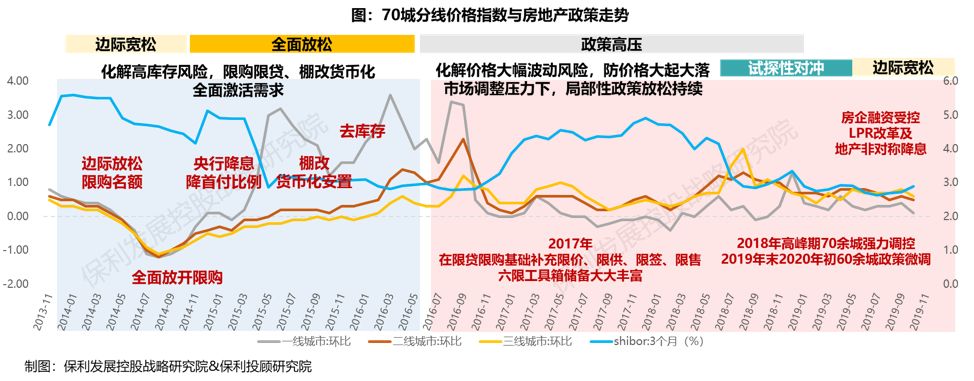

2019年,房地产市场一如我们所言,总体呈“窄幅箱体运行“、“先扬后抑”。2018年末最后一批城市全数进入调整期。然而,楼市并未继续深度下探。而是在3月政策与流动性小幅改善、融资开闸后,迎来长达半年的小阳春。随后,5月起融资骤然关闸,土地降温,中美贸易摩擦加深,“不为短期刺激手段”的730会议定调,市场预期大幅转向。8月起需求入市减缓,9月以价换量,四季度价量恢复企稳。全年看,2019年与2018年走势相似、总量接近,全年16万亿仍处峰值。2018年为高位盘整,2019年为调整波动,波幅更加趋窄趋缓。

►运行新逻辑:

周期叠合拉长,城市走出自有周期

至此,我们发现一些“旧判断”得到了印证,一些“新特征”需要解释。“峰值时代、窄幅箱体、结构分化”被验证为正确。同时涌现而出一些新特征:“周期拉长幅窄、供求政策金融三期叠合、城市走出自有周期”。这恰恰是本轮周期与前三轮的主要区别。本轮周期自2015年起,经历2016、2017年大繁荣后至今已有5年,相较前三轮周期的3年,周期明显被拉长,底部有所抬高。

是什么导致了这些新特征?保利研究院团队认为是新的运行逻辑在起作用:库存周期延长,土地供给矛盾未能缓解,供需关系始终胶着,难以逆转,拉锯更久。在此基础上,信贷、政策等外部输入性因素得以发挥强牵引作用,影响预期,保持窄幅。土地供给弹性天然不同,调控政策分化,城市不再整齐划一,二八轮转,走出自有周期。

I 供给稳、需求韧,“政策-金融”强牵引

过去,供求周期、政策周期、金融周期三大周期在大趋势上相对一致,小波动中各自运行。如今,在“供给稳、需求韧”的前提下,政策工具和金融工具越发丰富,发挥主要的驱动作用。在2018年7月、2019年2月、8月,政策面与金融面发生重大变化,购买需求会快速反应,有极高敏感性。政策、金融手段以预期为枢纽强力牵引着需求,实现了大趋势、小波动均深度叠合。

2020年央行首次提出建立“房地产金融长效管理机制”,昭示房地产调控已进入全链条、精细化、灵敏化的新阶段。调控储备箱创造出多样新工具,信用债、开发贷、信托、海外债、LPR改革及地产非对称降息等,如无形的手逐一调节旋钮,保持楼市“文火慢炖”,既不沸腾也不冷却。

中期而言,宏观面持续承压,政策层面变动空间不大。“房住不炒+因城施策+三稳”将构成稳固新常态。“长效管理调控机制”强调常态化、主动化、双向化。一是将长期稳定,小幅调整;二是“管理”一词体现政府出手的主动性,更敏捷、更频繁,着重预期管理;三是双向皆为选项,相机决策,遇热收紧,遇冷稍松。

II 逆周期空间收窄,房企竞争亟待升维

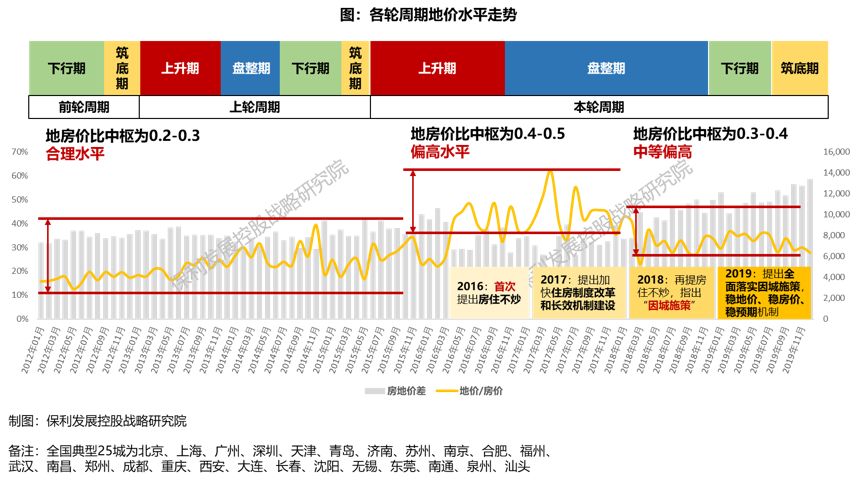

过去30余年,房企竞争的核心要义在于逆周期操作。传统逻辑下,土地周期晚于楼市,波动更缓,现在则反之。这意味着,留给房企逆周期操作的窗口变短、空间收窄,地房价比中枢不断向上偏移。利润空间受到压缩,更重要的是现金流空间收窄,经营杠杆率下调,进而影响规模扩速。房企面临挑战巨大,竞争模式亟待升维,重塑打法。

III 城市轮动,从雁行模式到二八轮转

“雁行模式”,指的是城市往往呈现周期的一致性与跟随关系,一线往往变化在前,二三四线跟随其后。观察过往三轮周期,能发现明显的雁行特征。但这轮周期,却呈现“二八轮转”,城市之间周期反向。2017年,东南沿海火热上涨,华北环京率先冷却。2018年,中西部东北进入上升高潮,华东华南横盘胶着。2019年,大部分重点城市压力盘整,半数三四线城市仍峰值成交。二八轮转,轮动错位期更长,冷暖两重天,构筑起异常稳定的峰值大盘。

IV 变量引领轨道,限价走向化学反应

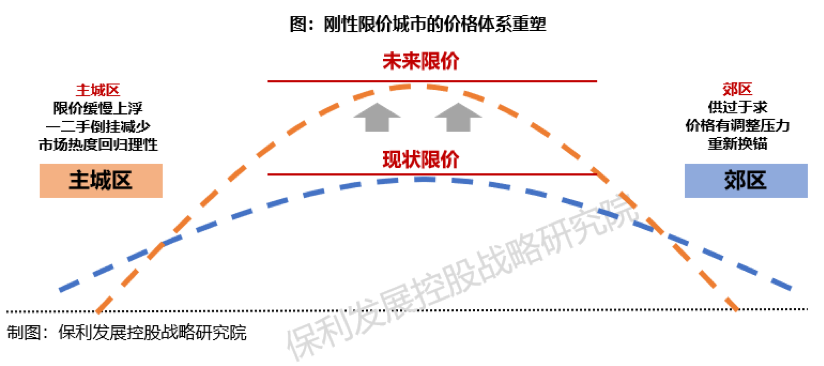

去年我们提出了结构分化,其表现为二八轮转与自有周期并存。二八轮转是不同能级、区域城市间的轮番地壳运动。在同能级、同区域内部,城市也走出了自有周期,彼此轨道在波幅、时长上各有不同。保利研究院团队探寻其根本,发现限价政策是一二线城市自有周期的重要变量,三四线则在于供给弹性、购买力支撑。

① 刚性限价城市:“中心-郊区”价格体系过于扁平。上升期一二手价格倒挂,中心区高热。下行期板块分化,外围走弱。如华东、中部个别二线城市。

② 弹性限价城市:走高后乏力,盘整期、修复期相对较长。如广东、福建个别一二线城市。

③ 供给放量城市:补库存过量过快,供需反转,成交萎缩。如河北、湖北个别三四线城市。

④ 需求透支城市:房价超过天花板,脱离购买力,棚改走弱,价格虚高回调。如山东、湖南个别三四线城市。

V 疫情再思考:按下暂停键,初心不变回归本源

如何理解疫情对市场周期的影响?疫情有四重影响:楼市暂停键、资产价值重估、主动调控机会期、居住需求重塑、线上线下相结合的互联网营销元年。

① 楼市暂停键:疫情引发市场短期波动,后续将逐步修复。需求韧性仍在,只会延迟,不会消失。需求终要得到释放,但我们对金融市场的动荡不得不防。

② 资产价值重估:疫情防控有力彰显了中国的制度优势。全球股市剧烈震荡后,中国更成为避险资金的长期目的地。近期海外资本频繁收购国内核心资产,体现了国际资本对市场的看多态度,国内核心地段资产价值将受到重估。

③ 主动调控机会期:三稳备受挑战,相信主动调控管理会加强。当下与三年前高热态势已不同,投资需求基本退出,可以发挥主动管理职能,重点支持刚需。

④ 居住需求重塑:消费者重新审视,从真实居住需求出发,呼唤好服务好产品,竞争回归本源。

当前,疫情黑天鹅还在国外蔓延,市场的不确定性仍然较大,特别是外围金融市场震荡及其传导值得我们高度警惕。但我们也要坚定信心,放眼2020年,相信在稳经济、稳市场的政策之下,我们必将战胜一切困难,沿着楼市房住不炒的正确道路,稳健前行!

风雨送春归,飞雪迎春到。已是悬崖百丈冰,犹有花枝俏。俏也不争春,只把春来报。待到山花烂漫时,她在丛中笑。

出品人:张亮、吴定金、王希岩、袁尚、袁霭琳

撰写人:李计相、黎景壮、张昊玥、林洁怡、陈智维、田桂丹、伍超贤、张淳弘、孙慧瑶、杨永俊、李圆颖

免责声明:本文来自保利发展控股 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)