2020年2季度海外铁矿供应分析

原标题:远水不解近渴:二季度海外铁矿供应展望

来源:美尔雅期货研究院 今天

作者:美尔雅期货 黑色分析师 朱港腾

核心内容

二季度铁矿供给将呈现出近期紧、远期弱的格局。世界铁矿供给端同样受新冠肺炎疫情打击,在05合约交割前,海运到货量较3月将进一步降低。在国内钢厂开工旺盛,铁矿需求不减的情况下,近月铁矿强势格局将难以得到改变。但是疫情对世界钢铁产业链的打击是全方位的,在海外钢厂大幅减产,废钢价格大幅下降的大背景下。作为疫情冲击传导链上较后的一环,中国进口铁元素供给在二季度中后半段将相对充足。而中国钢铁产能已处于较高位置,对海外资源的承接能力有限,海外废钢、钢坯将进一步打压国产成材,同时带动铁矿价格中枢向下移动。

01

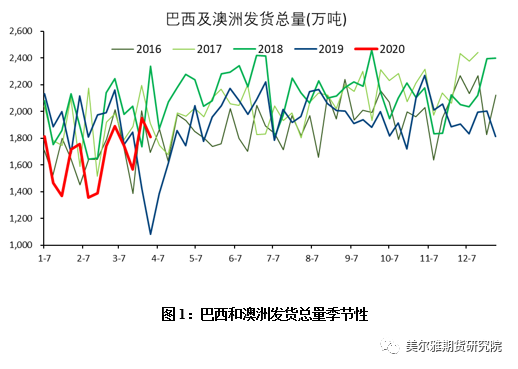

一季度:自然灾害频发,供给低位波动

2020年以来,海外铁矿供给一直处于低位波动状态。其中巴西发货受2月暴雨和港口事故影响较大,截至3月底,发货量较最近5年均值减少2791万吨。澳洲发货在2月受西澳大利亚海域飓风影响,发货量较往期有一定减少,相对幅度较小。外矿的供给短缺造成了港口库存的显著下降。

02

二季度现状:送走飓风洪水,又来新冠疫情

由于新型冠状病毒感染的肺炎对海外矿石主要供应国的经济活动产生了较大影响。从全国性数据看,目前澳大利亚的疫情情况得到了一定程度的控制,疫情传播进入“平台期”。而巴西、印度的疫情情况不容乐观,进入感染人数的爬坡期。

矿山方面,我们选取了2018年以来世界铁矿产量排名前20的矿山进行分析。目前受新冠肺炎疫情影响最严重的矿山周边地区为ITabira矿山所在的巴西Minas Gerais地区和Minas Centrais矿山所在的São Paulo地区,其中São Paulo地区疫情影响尤为严重,直接影响产能为2000万吨/年。总体上看,由于西澳大利亚Pilbara地区和巴西淡水河谷北部系统所在地Pará地区疫情情况较轻,世界铁矿正常开采供给在近一段时间内受新冠肺炎疫情影响不大,保持正常生产状态。

外矿发运方面,根据路透海运船表统计,目前已排期的澳大利亚、巴西发货到中国的铁矿石发运量将在4月进一步减少。由于巴西发运到中国航运时间为40天以上,疫情影响较重的巴西到货较3月将进一步减少300万吨,4月总到货量为1000万吨。4月铁矿到货量不容乐观。尤其需要注意的是澳大利亚航运排期也受到了影响。可见虽然矿山和港口作业自动化程度高、工人数量需求较少,但疫情仍严重地影响了铁矿石的海运。

非主流矿方面,南非、马来西亚、印度、加拿大供应均受较大影响,仅南美地区秘鲁、智利两地受影响较小。这里需要特别注意的是印度、马来西亚非主流矿的供应情况。东南亚和南亚国家虽然目前的新冠肺炎疫情数据较低,但有新闻显示,数据较低可能是由于该国检测技术、医疗条件有限,而非真正的疫情得到控制。在3月中旬,淡水河谷已经关闭了位于马来西亚的混矿中心。印度的铁矿供给还受到2020年年初以来的当地矿山矿权法律纠纷的拖累。总体上,二季度4月我国铁矿供应紧张情况将不能得到缓解。

03

展望:海外供应先紧后松,后续市场面临踩踏

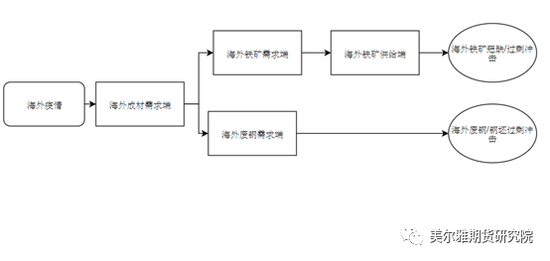

海外疫情爆发后,对铁矿石的供需关系的观察,市场主要关注的是海外钢厂减产带来的铁矿海外需求端萎缩带来的我国进口外矿供给大幅增长,冲击国内铁矿石紧供给-强需求的现状这一方面。但新冠肺炎疫情影响范围大大超出了海外单一需求端。在铁矿矿区生产方面,主要生产国巴西和相当一部分非主流矿山所在矿区也受到疫情影响。

而疫情对铁矿供给的实质性影响将在海运发运方面体现得尤为突出。由于各国采取了严厉的隔离检疫措施,从船表数据上观察到得铁矿发运/到港数据,在二季度初有一定程度的下降。特别是疫情正处于爬坡阶段的巴西、印度,发运货船数量显著下降。

目前国内钢厂需求仍然旺盛,从高炉开工率上看,3月部分钢厂的悲观情况被螺纹钢库存的快速去化所冲淡。铁矿石港口疏港量仍保持高位,仍以日均超过300万吨的速率疏港。

图10:海外疫情对国内铁元素供需冲击流程

隐忧是,由于疫情首先冲击的依次是海外成材需求端、海外铁矿需求端、海外铁矿供给端。在目前海外钢厂大量减产,国内和海外废钢价格大幅下降的背景下。海外铁元素过剩的冲击在不远的将来一定会到来。国内方面,目前热卷库存去库情况不理想,生产热卷的厂商转产螺纹,将进一步在成材螺纹市场形成拥挤态势。

总结

二季度铁矿供给将呈现出近期紧、远期弱的格局。世界铁矿供给端同样受新冠肺炎疫情打击,在05合约交割前,海运到货量较3月将进一步降低。在国内钢厂开工旺盛,铁矿需求不减的情况下,近月铁矿强势格局将难以得到改变。但是疫情对世界钢铁产业链的打击是全方位的,在海外钢厂大幅减产,废钢价格大幅下降的大背景下。作为疫情冲击传导链上较后的一环,中国进口铁元素供给在二季度中后半段将相对充足。而中国钢铁产能已处于较高位置,对海外资源的承接能力有限,海外废钢、钢坯将进一步打压国产成材,同时带动铁矿价格中枢向下移动。

免责声明:本文来自新浪财经-自媒体综合 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)