十二家零售上市公司的十年业绩 老去还是重生?

弹指之间,匆匆十年。十年零售,既有地方割据,也有诸侯混战;十年艰辛,既是内功所致,也有外力加持。

线下零售不好过,总体上始于2010年。2008年电商元年之后,2010年线上力度显现,对线下影响越来越大,加之社会整体消费增速下滑,线下零售这十年走的路略显不易。

为了更好分析十年企业发展状况,本文选择了12家2010年或更早上市的零售企业,依据上市的公开数据,分析发展脉络。百货一般上市较早,可选余地较大,为方便比较,大致选择营收100-200亿的公司。超市上市公司中,为大家称道较多的高鑫2011年上市,家家悦2016年上市,没有选入。

12上市公司中,作为零售业态的两大主体,超市和百货各选6家,他们只是数以万计的零售公司中的很小的比例,以此管窥一斑。

|

序 |

企业名称 (百货) |

上市时间 |

企业名称 (超市) |

上市时间 |

|

1 |

鄂武商A |

1992 |

华联综超 |

2001 |

|

2 |

银座股份 |

1994 |

联华超市 |

2003 |

|

3 |

王府井 |

1994 |

京客隆 |

2006 |

|

4 |

合肥百货 |

1996 |

步步高 |

2008 |

|

5 |

金鹰商贸 |

2006 |

永辉 |

2010 |

|

6 |

天虹商场 |

2010 |

人人乐 |

2010 |

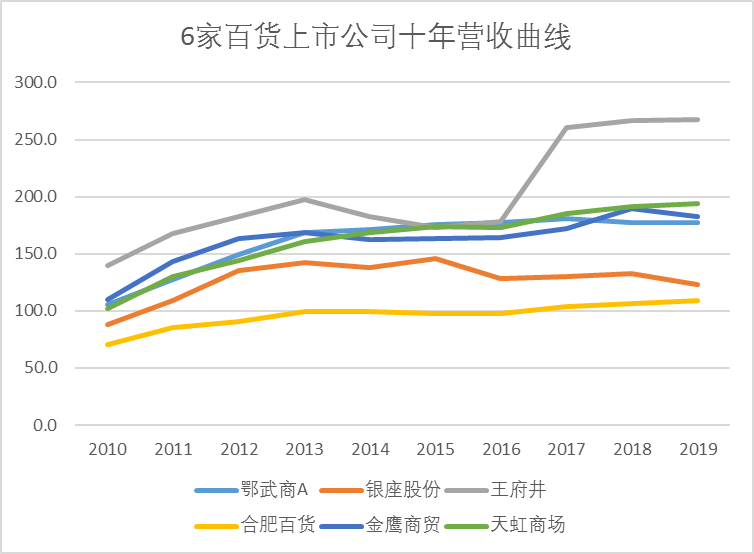

一、六家上市百货公司的十年业绩

为便于比较,以下12家公司的营收和净利数据,采用双轴图的形式,即左轴为营收额,右轴为净利额,单位均为亿元人民币。

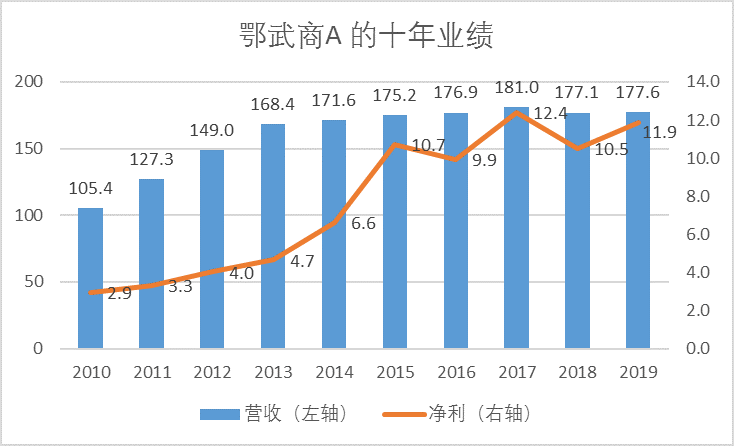

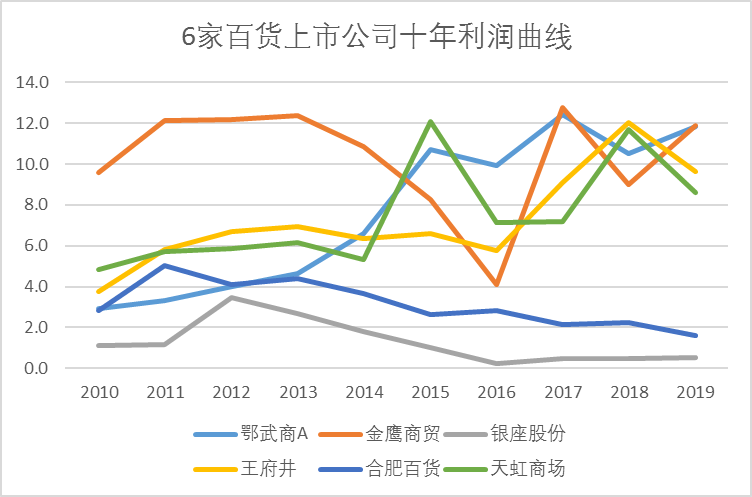

鄂武商A的营收和净利均保持相对稳定,特别是净利,这几年一直处于零售上市公司中较高的水平。

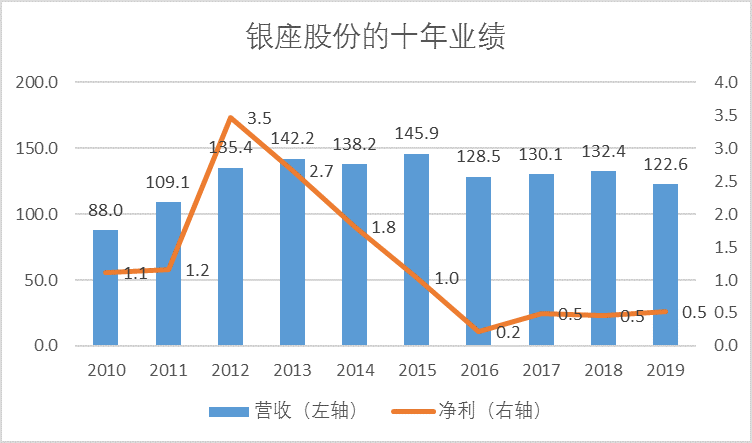

银座股份的净利在2012-2016年前下滑较明显,在其年报中,提到原因主要是:经济景气低迷、电商冲击等外部环境以及国企机制影响。

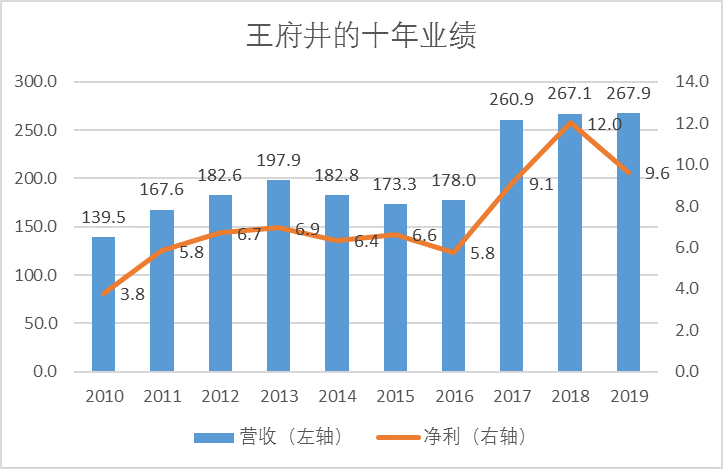

王府井在2018年业务运营和资产管理并重,取得历史最高利润,2019年有所下滑,但仍保持高位。

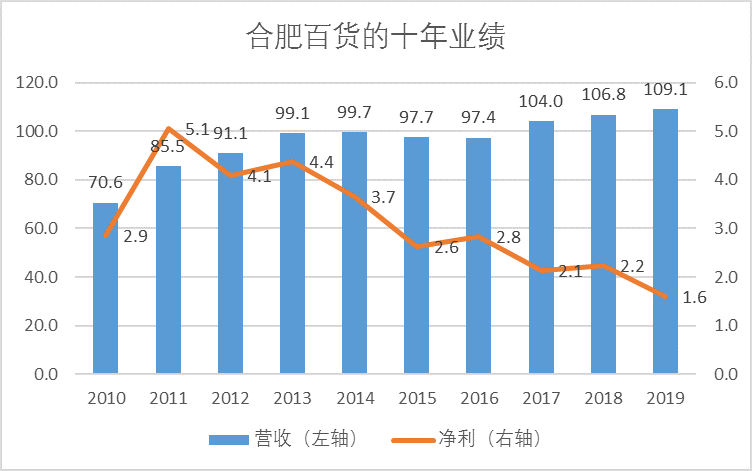

合肥百货的营收较为稳定,但净利2011年之后线性下跌,2019年因所投资标的的亏损问题,殃及自身,净利进一步下滑。

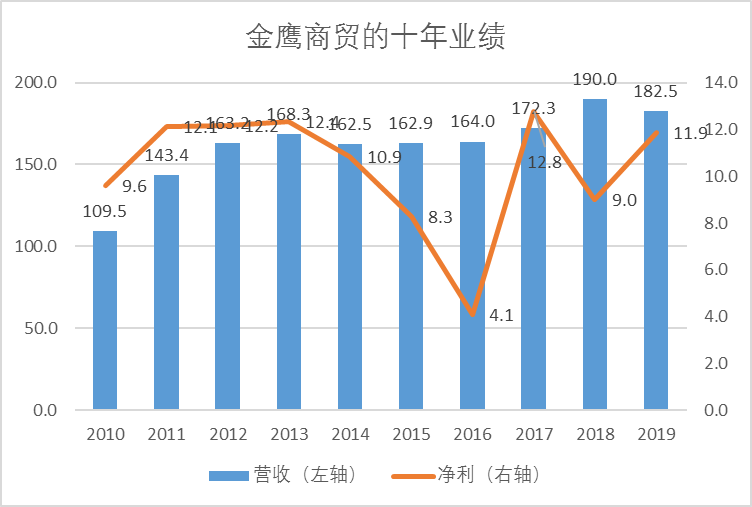

金鹰商贸的净利在2016年有明显的下滑,年报显示主要为非经营收入下滑所致,其他时间整体保持较高水平。

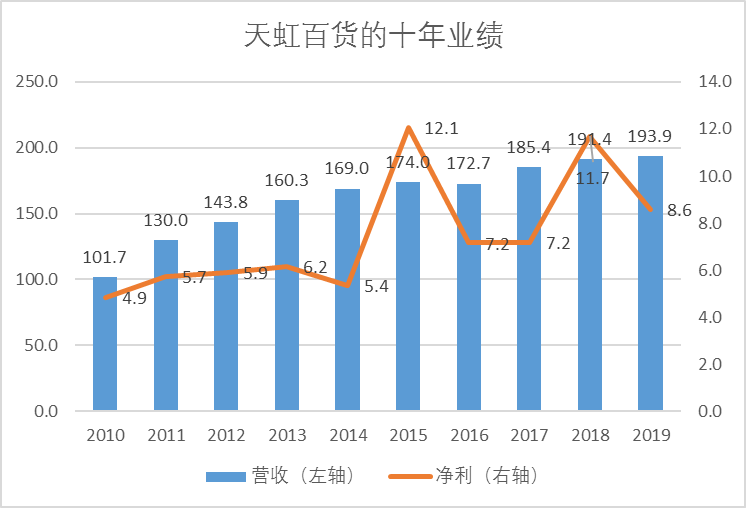

天虹全业态发展,其中百购、购物中心、电商等领域都有较为靓丽的表现,2015之后,净利有所浮动,但整体在10亿上下。

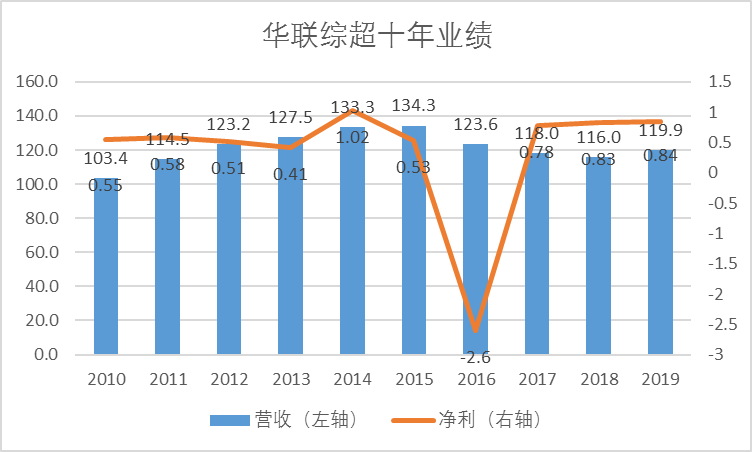

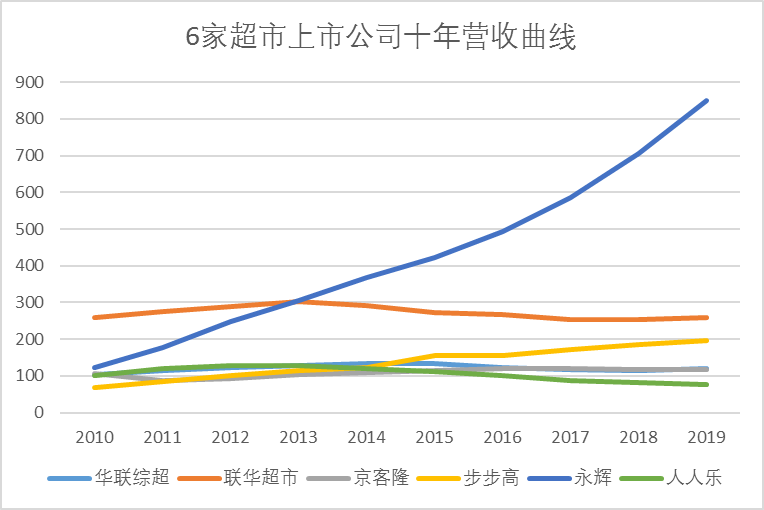

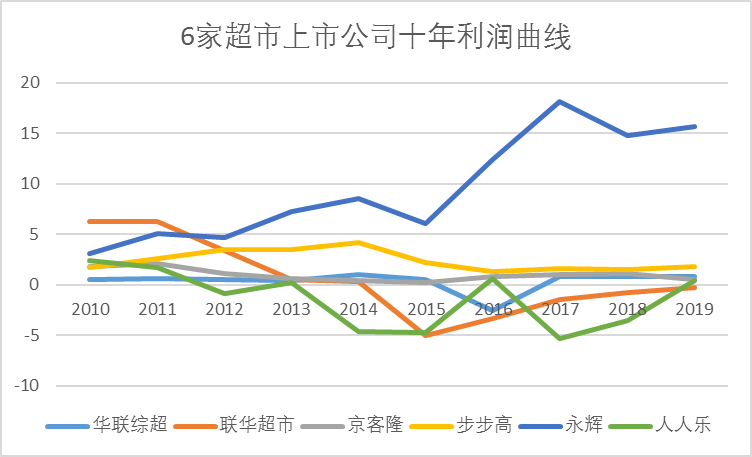

华联综超的净利规模不高,特别是在2016年明显下滑,年报显示是由于毛利额下降、营业外收入下降以及营业外支出增加所致。另外,报告期内关闭亏损门店,处置资产、退租等原因导致其营业外支出增加。

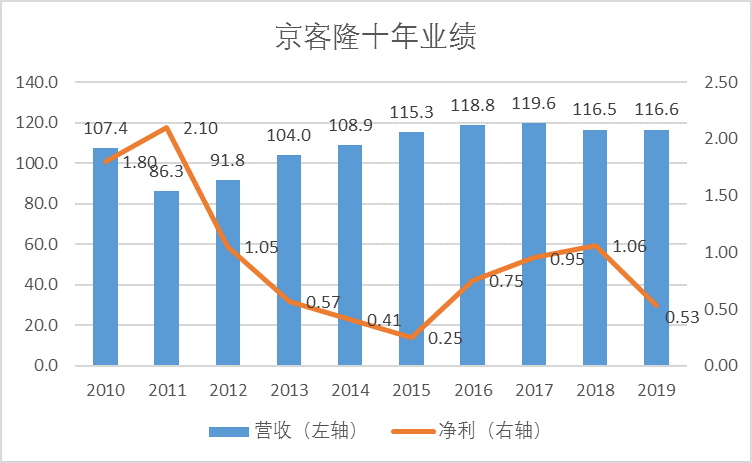

京客隆在2011-2015年,净利持续下跌,年报显示:在宏观经济下行运行影响下,集团受到了经营成本上升、网络购物快速增长、客户需求分流、消费领域挤浪费等因素的影响与冲击,企业发展持续承压。2016年,京客隆APP上线,2019年电商交易额超过3.2亿元。

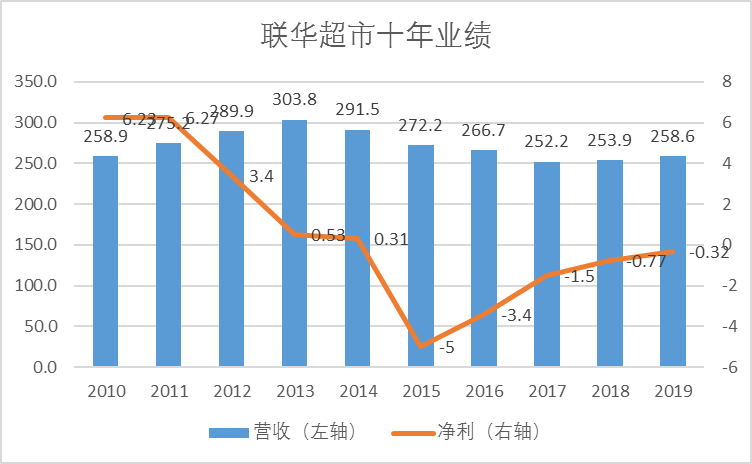

联华超市在2015年亏损较大,年报显示,主要原因是中国经济增长放缓、集团所从事传统零售业受到电商的冲击及消费者消费习惯的变化所影响。公司2013年投资推出了“联华易购”,但竞争力有限,在2015年底退场。

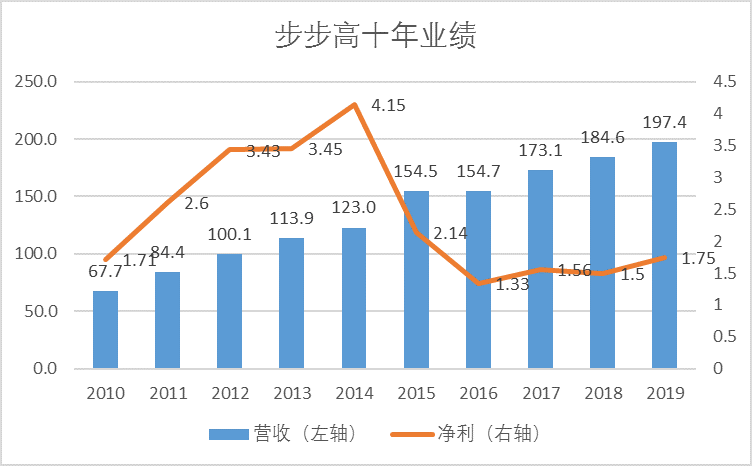

步步高的营收十年间稳步提升,但净利在2014年达到高位后,明显下滑。与其在电商上的投入有一定关系。2016年年报:报告期公司坚定迅速推进全渠道战略转型,积极实施线上和线下融合的O+O全覆盖布局,目前正处于前期构建及市场培育阶段,培育成本较高。

经过艰难探索,步步高的线上和数字化策略已有了丰硕成果。

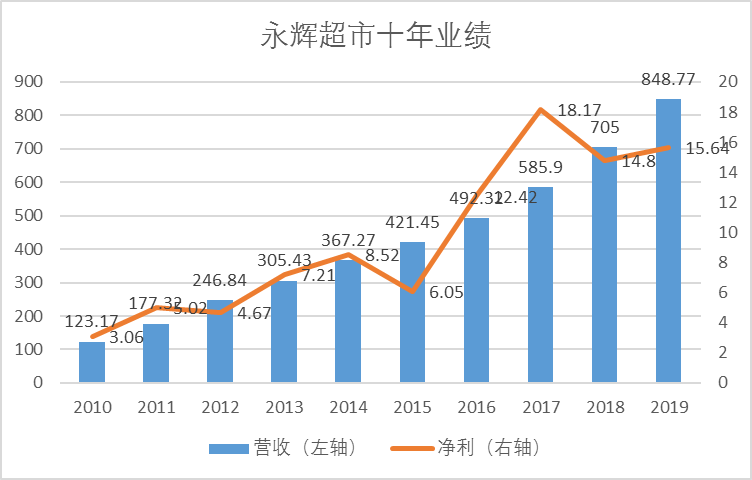

十年间,永辉的营收和净利发展均较为稳健,并且仍保持上升势头。特别是2019年,销售达到848亿,在超市行业,仅次于高鑫零售2019年的总销售营收1018亿。

2020年,永辉冲上千亿无悬念,悬念是和高鑫零售,谁会是2020年的超市一哥。

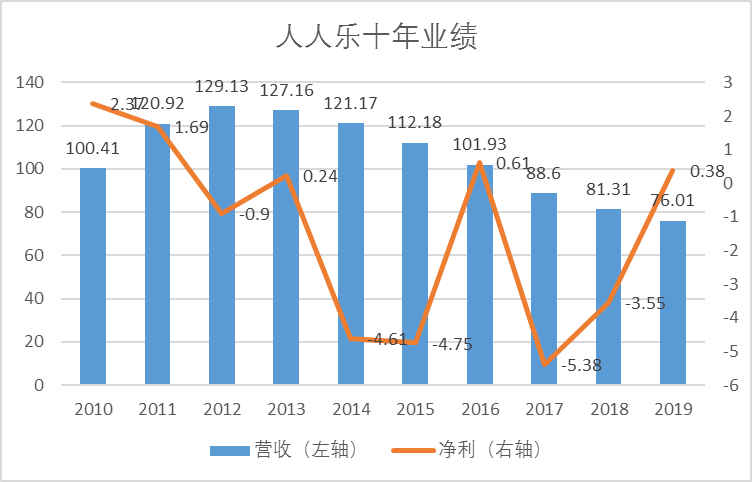

人人乐上市十年,一直伴随着关店、股权变化等消息,出现了几年严重亏损,例如2014年亏损4.6亿。人人乐表示,报告期公司利润下降的主要原因是受到我国经济增速放缓、行业竞争加剧、电商剧烈冲击等外部环境的影响。

2019年底,西安曲江文化成为公司控股股东。

三、十年营收增长情况

6家百货上市公司的营收总体上保持增长,其中,王府井和天虹增长较快,银座股份2019年销售只高于2010和2011年。

6家超市上市公司的营收,三家公司(华联综超、联华超市、人人乐)低于十年前;京客隆基本持平;步步高和永辉保持较快增长。

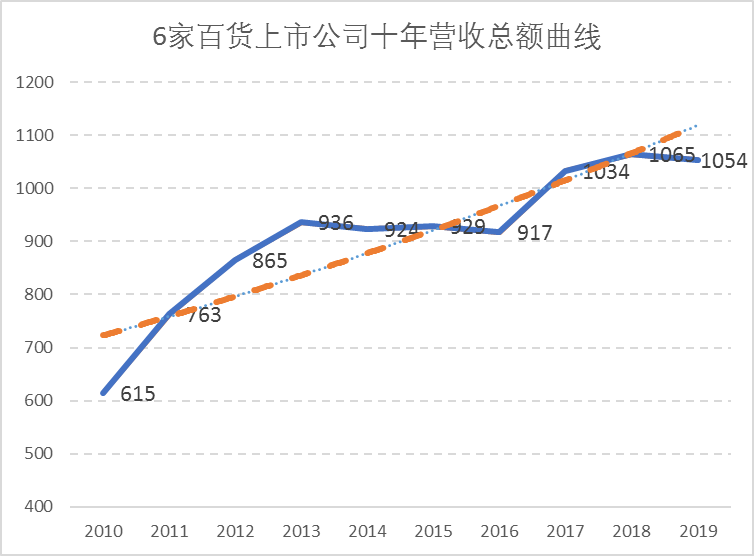

将6家百货上市公司的营收汇总,形成以上曲线,从趋势线上看,行业总体依然向好。6家公司之外的其它百货上市公司,如文峰股份、大商股份等,趋势上总体一致。

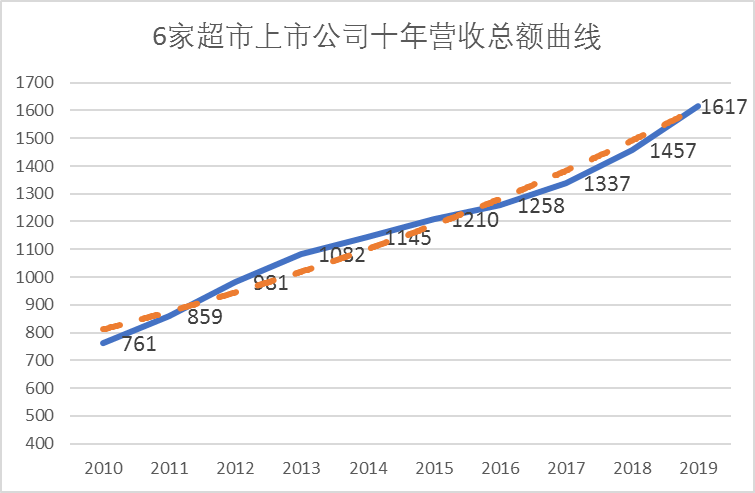

将6家超市上市公司的营收汇总,形成以上曲线,其中永辉的贡献较大,2019年6家总营收中,永辉占比超过一半,从一个侧面说明超市的集中化趋势加强。

四、十年净利增长情况

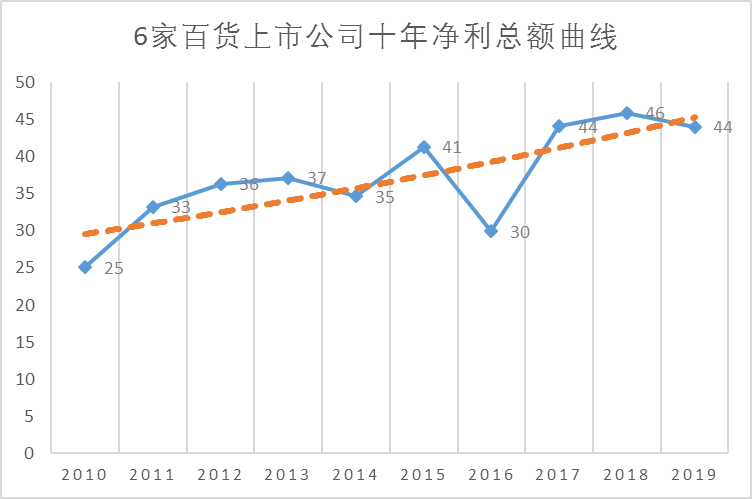

综合来看6家百货公司的净利曲线,2012-2016是较为困难的几年。电商的冲击、营销成本的增加、为应对电商企业的全渠道投入,是利润下降的普遍原因。

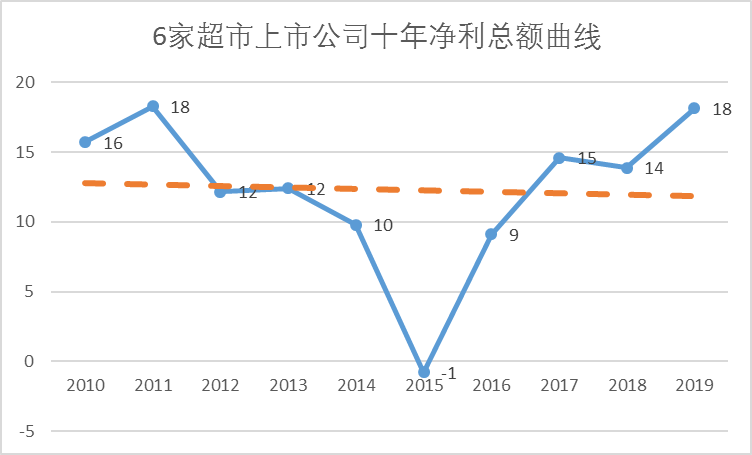

综合来看6家超市公司的净利曲线,2014-2016净利下降较为明显,与百货的情况总体相似,只是受到的冲击比百货晚2年。

原因一是百货受电商冲击最早(家电、3C等品类);二是消费下行,首先影响到的是生活方式消费和品质消费(服装、珠宝等)。

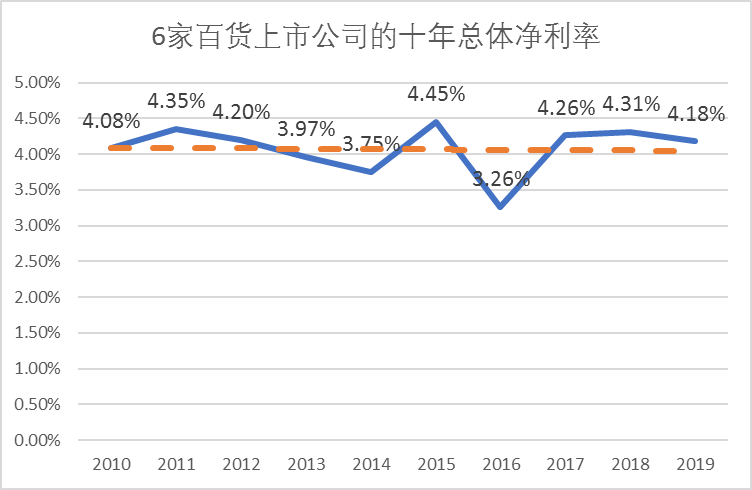

百货的净利水平总体良好,2016年有明显下滑,但幅度不算很大。2019年6家净利总额达到44亿,比十年前增长了76%。

从趋势线看,净利增长的势头仍将持续。

百货的净利水平总体良好,2016年有明显下滑,但幅度不算很大。2019年6家净利总额达到44亿,比十年前增长了76%。

从趋势线看,净利增长的势头仍将持续。

6家超市的净利总额波动较大,特别是2015年总体为负,主要是当年联华亏损5亿,人人乐亏损4.75亿,拉低了整体水平。

2019年净利总额比十年前的2010年增长了13%,增幅不高。

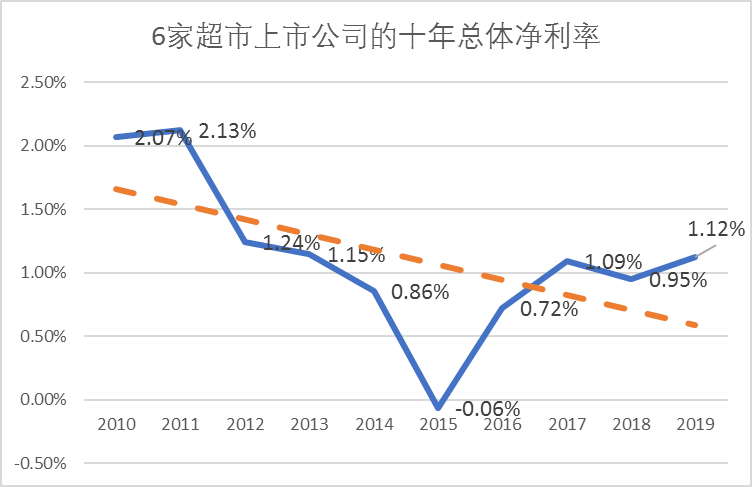

五、净利润率的增长情况

6家百货公司的总体净利润率(净利总额/营收总额,下同)保持在4%左右,说明企业的经营相对稳健,当然也与营业收入的构成有直接关系。

其它百货上市公司,如东百、友阿、除家汇等,均超过5%。

6家超市公司的总体净利润率下降明显,十年前总体净利润率为2.07%(6家公司平均为1.99%),2019总体净利润率为1.12%(6家公司平均为0.71%,永辉最高为1.84%),总平均净利下降近一半。超市上市公司中,净利最高的为三江购物,为4.02%。

从以上图表分析,可以看出以下几个特点:

1.企业经营分化。

即使同一业态,也存在绩效水平的巨大差异,在没有风口的时代,比拼的是管理,在哪个赛道上,都有王者,都有落伍者。

2.总体利润变薄。

这是开展所谓“新零售”实验的成本,也是大幅增加营销投入的成本,更是房租、人工等成本上升的体现。

3.线下最困难时期已过。

如果没有疫情的因素,2014-2016是线下零售最困难时期,无论百货还是超市。最近三年,由于电商的冲击减弱,企业转型升级内力提升,营收和利润相对改善。

当前疫情的影响,个别因素是长期的,但大方向上是短期的,不能改变线下零售保持稳健发展的势头。

4.集中化趋势加强。

超市的标准化和规模优势(采购、管理等),仍然是集中化的重要推手,在中国市场出现拥有上万家、几万家店的超市、便利店企业不是问题。

百货业态更注重个性化,特别是与美国自营百货的标准化模式相比,中国百货业较难出现象美国那样有上千家店百货店的公司。中国百货市场更多是做精做细做出差异化,由此保持较高的净利水平。

零售作为一个行业,自古有之;零售的基本原理,千年不变。但是作为行业中的企业,则是各领风骚数年。

无论对于已经上市十年的零售企业,还是市场中成千上万的零售商,是十年磨一剑还是十年生死两茫茫?是就此老去还是浴火重生?

注1:以上销售及净利单位均为亿元人民币;

注2:以上数据均来自企业年报,如数据有偏差,请以年报数据为准。

免责声明:本文来自中国百货商业协会 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)