中金:化工行业投资重点 关注内需 优选成长

原标题:中金图说化工:关注内需,优选成长

展望六月,OPEC+达成减产协议、油价维持反弹;内需企稳,疫情对海外需求的负面影响暂未见顶,我们判断周期品价格延续弱势反弹。从需求层面出发,优选内需品种;同时精细化工品(如表面活性剂、电子化学品等)可能表现更佳。

下游行业需求有什么变化?

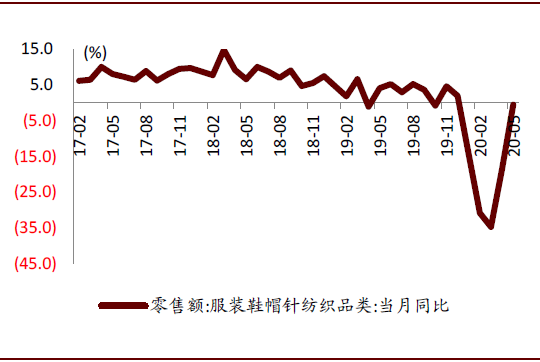

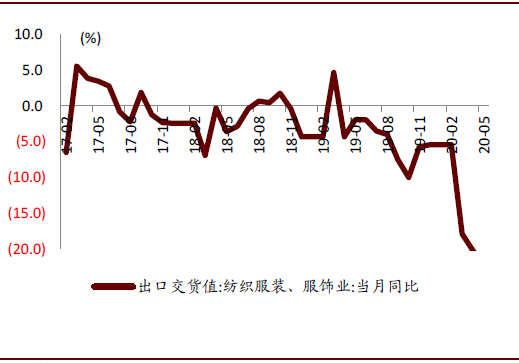

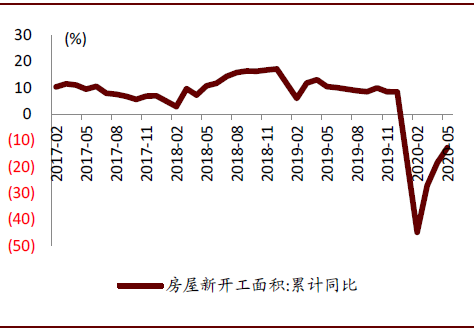

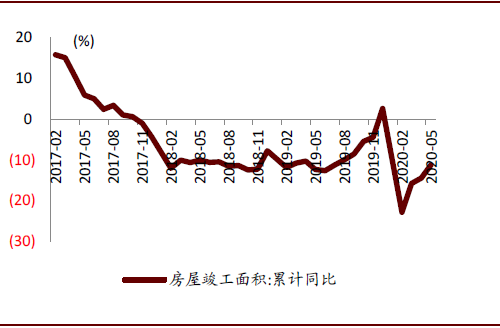

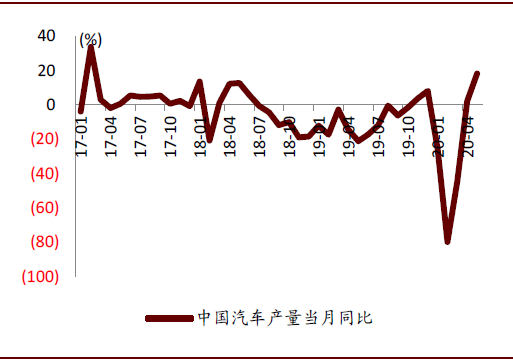

内需继续改善,外需仍未好转。在国内疫情得到相对控制后,社零(服装)、房屋新开工及竣工面积、冰箱产量等宏观指标同比降幅连续两月收窄,汽车产量更是同比增长18.2%,我们认为内需已经逐步企稳。农药内需进入淡季,外需支撑较弱,阶段性需求承压。另一方面,疫情对海外需求的负面影响可能在二季度见顶,静待出口改善,五月纺织品出口环比继续向下。

图表: 社零数据同比(服装类)

资料来源:Wind,中金公司研究部

图表: 纺织品出口交货值同比

资料来源:Wind,中金公司研究部

图表: 房屋新开工面积累计同比

资料来源:Wind,中金公司研究部

图表: 房屋竣工面积累计同比

资料来源:Wind,中金公司研究部

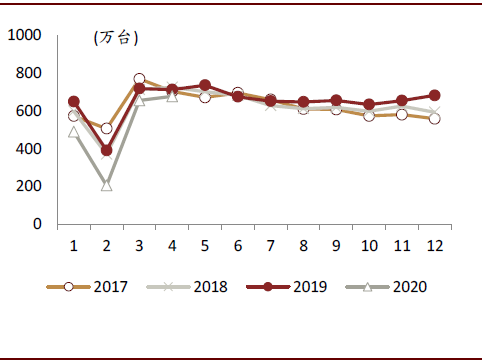

图表: 中国冰箱月产量

资料来源:Wind,中金公司研究部

图表: 中国汽车产量当月同比

资料来源:Wind,中金公司研究部

化工子行业供应有什么变化?

国内化工企业生产整体平稳,海外国家推进复产。随着国内疫情防控效果显现,化工行业开工率基本恢复到正常水平,此前员工返岗、物流运输等问题也得到解决。湖北地区从3月下旬也逐步复工,当地农药及中间体、有机硅等生产供应恢复。海外疫情逐步得到控制,我们预计开工率有望逐步提升,轮胎、维生素、农药、染料等海外供应预计将逐步恢复,我们建议跟踪相关产品的供需及价格变化。

化工品价格趋势如何?

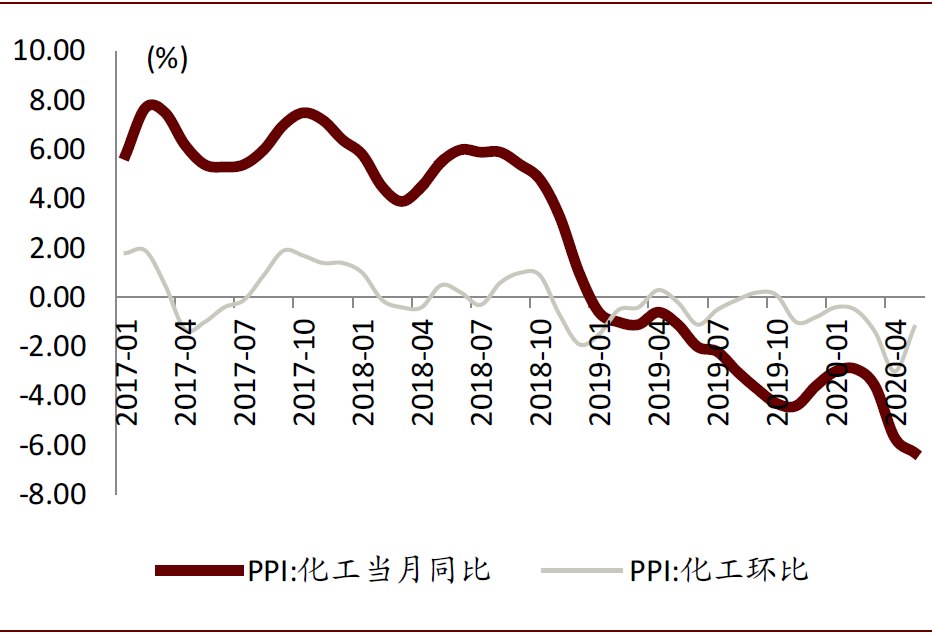

5月化工行业PPI指数环比下跌6.3%,生意社化工指数环比上涨5.8%。我们重点跟踪的化工品中,91%的产品价格处于历史50%分位以下的低位(环比+3ppt ),37%的产品价格处于历史15%分位以下的低位(环比持平)。

图表: 化工行业PPI同比/环比情况

资料来源:Wind,中金公司研究部

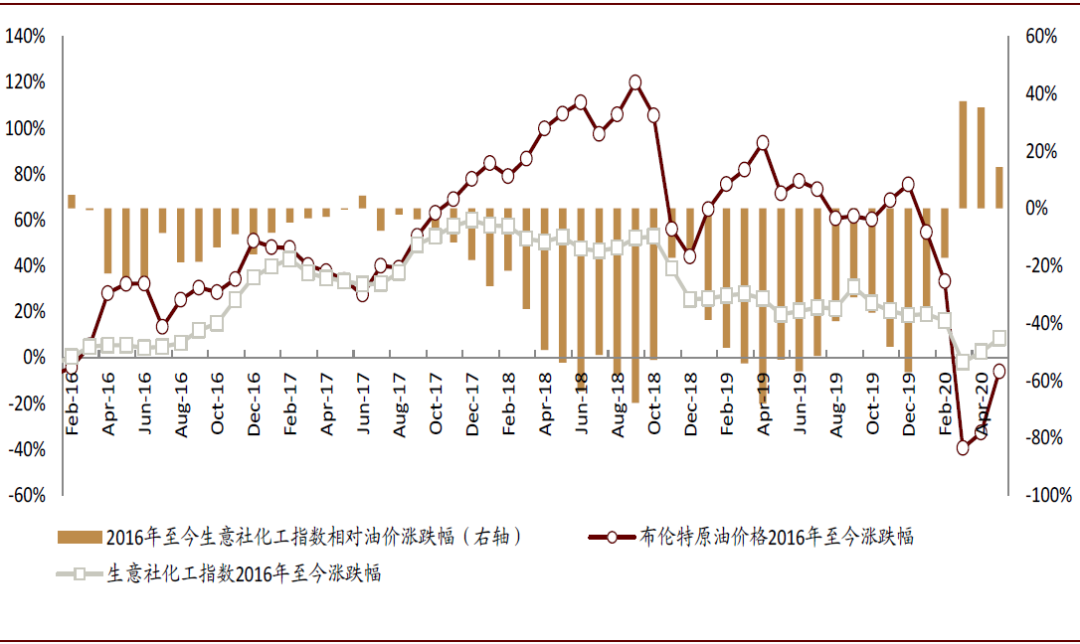

进入6月,原油价格继续反弹,成本端有支撑;内需企稳,外需探底;我们预计短期周期品价格弱势反弹。

图表: Brent价格与生意社化工指数涨跌幅

资料来源:生意社,卓创资讯,中金公司研究部

推荐什么行业?

终端需求弱复苏,精选内需主导的子行业;部分精细化工成长逻辑清晰,建议重点关注。

风险

原油价格大幅下降,下游需求低于预期。

免责声明:本文来自中金点睛 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)