宏观经济周报:生产边际放缓 信用债发行走弱

上周高频数据跟踪

本周起,我们以重点电厂日耗煤替代停止公布的六大电厂耗煤数据。

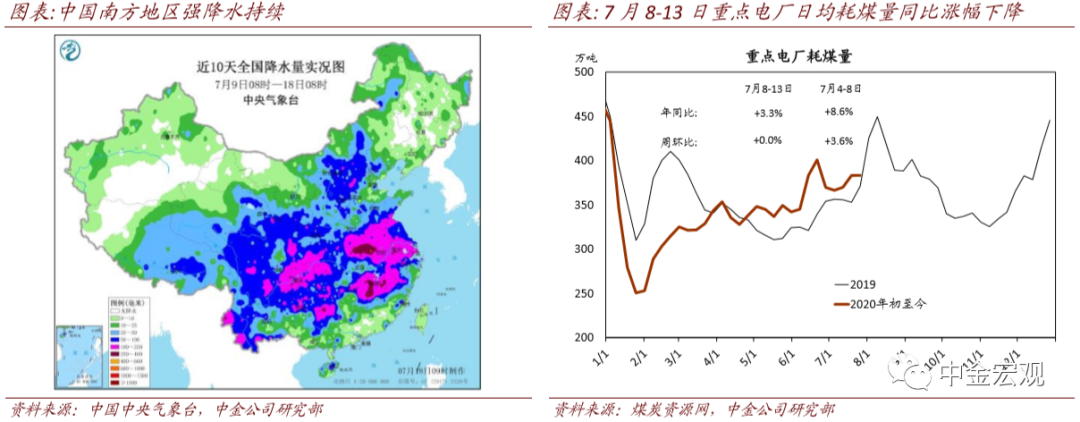

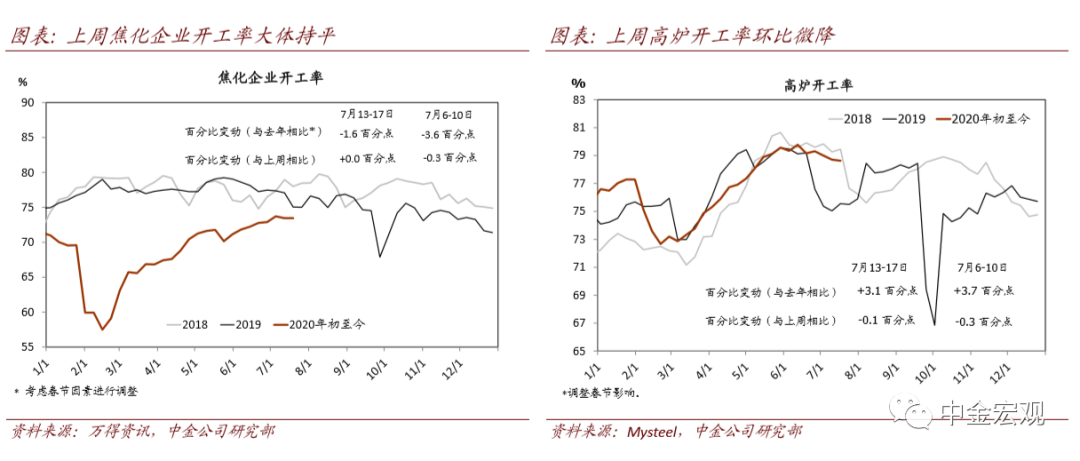

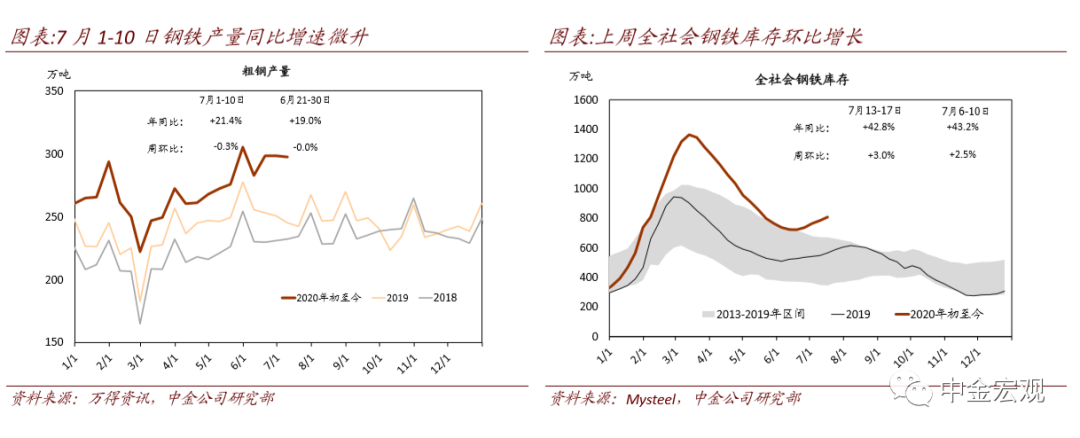

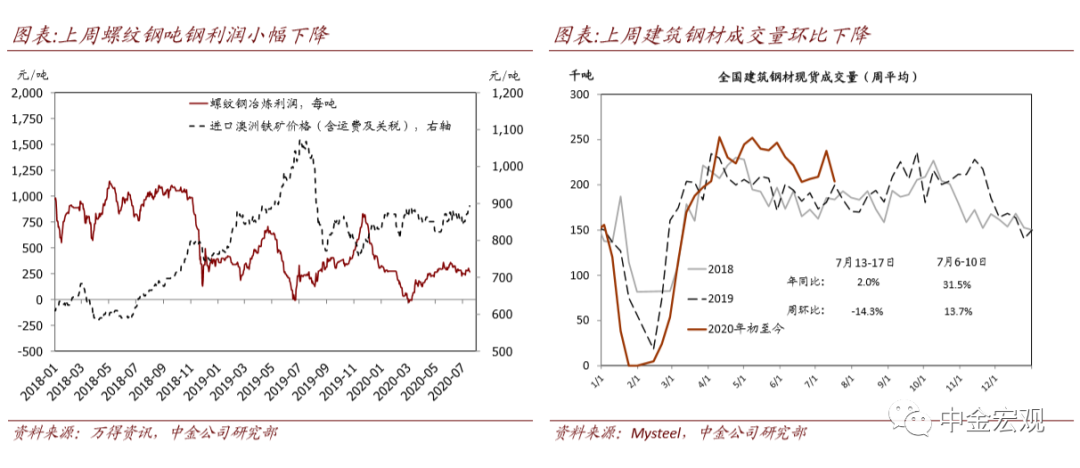

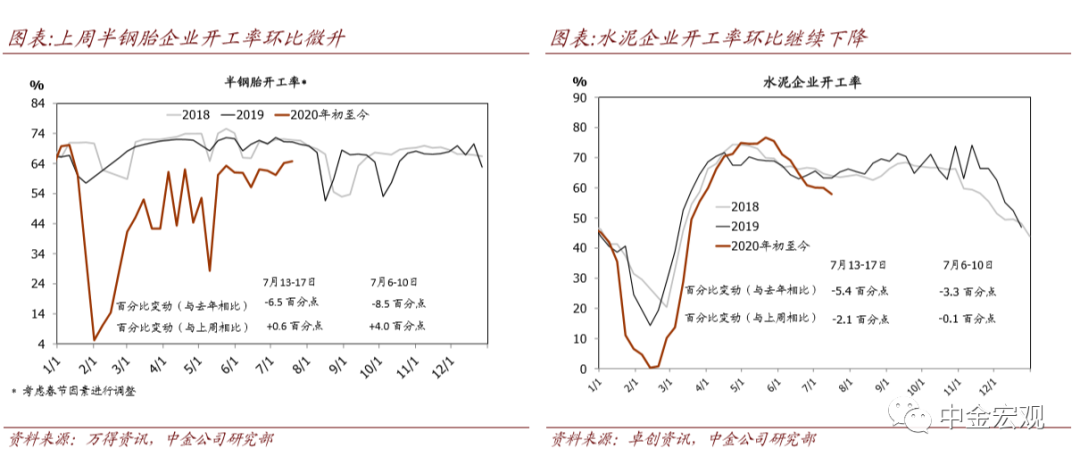

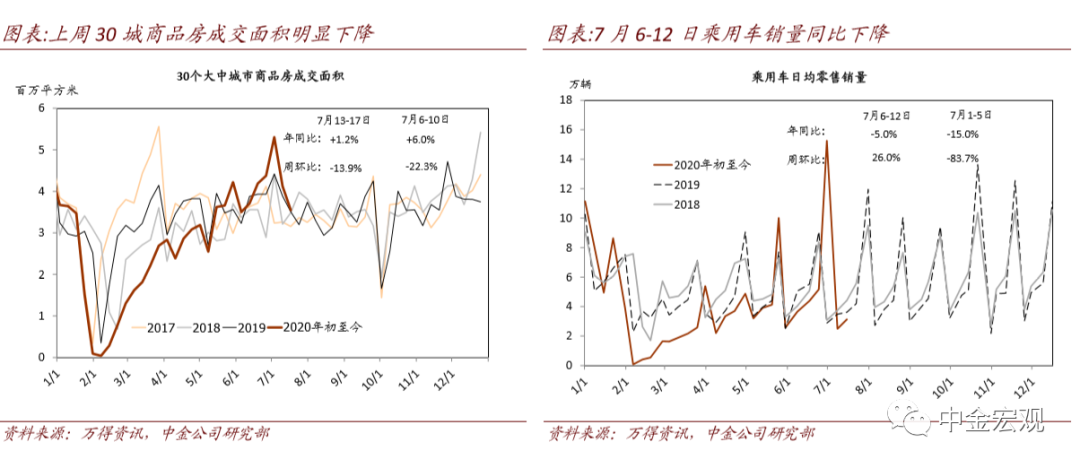

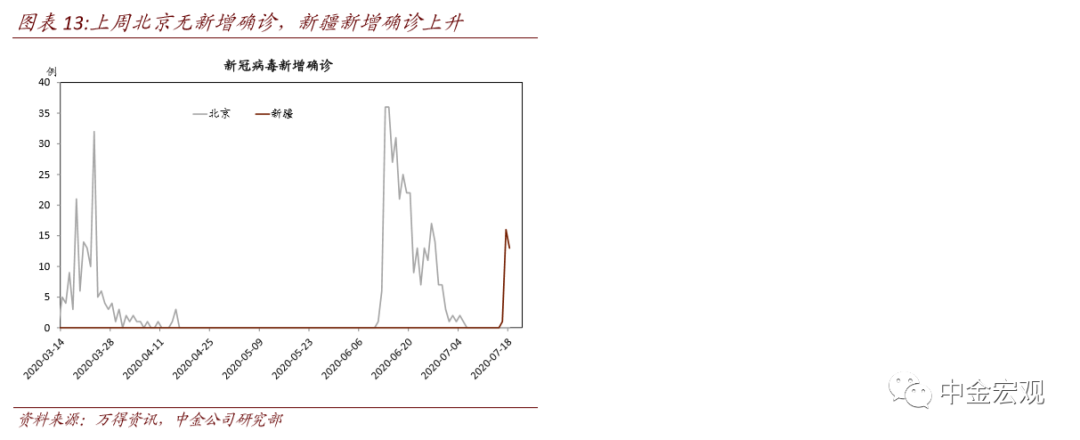

国内生产活动边际放缓,需求恢复节奏偏弱。生产方面,上周高炉、水泥开工率环比微降。7月1-13日,重点电厂日耗煤同比增速约为5.5%,较6月有所下降。需求方面,上周建筑钢材成交量同比涨幅收窄至2.0%。7月1-12日乘用车销量同比下降9%。上周30城商品房成交量同比涨幅收窄至1%。此外,根据应急管理部统计, 7月份以来洪涝灾害直接经济损失492亿元,同比上升11%。新冠疫情方面,北京连续13天无新增确诊,但新疆新增确诊上升。

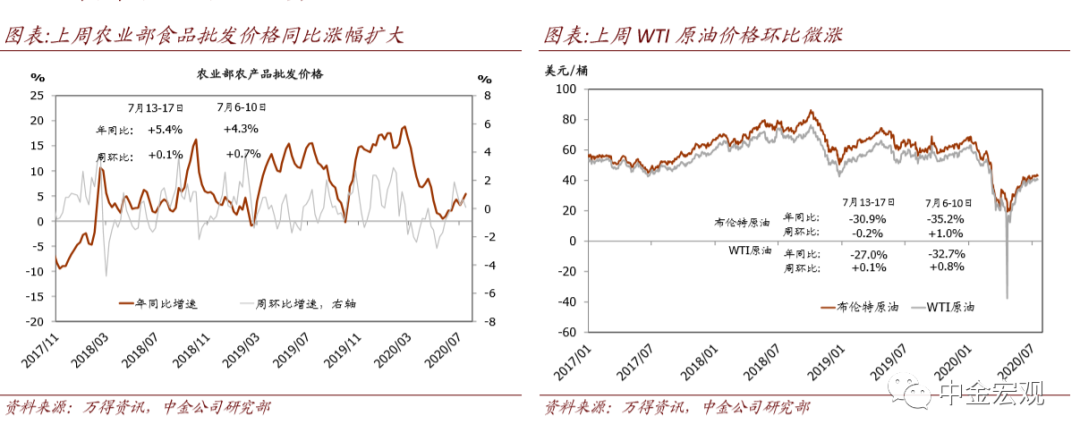

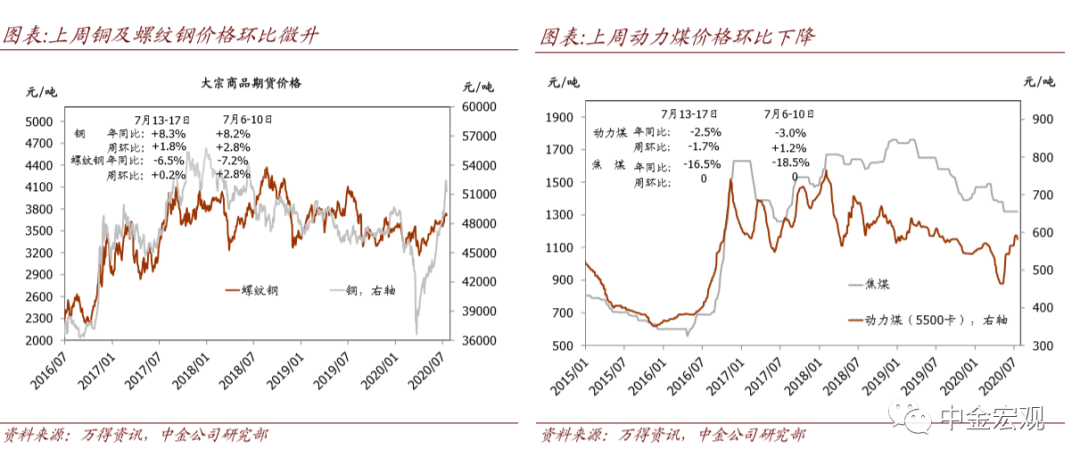

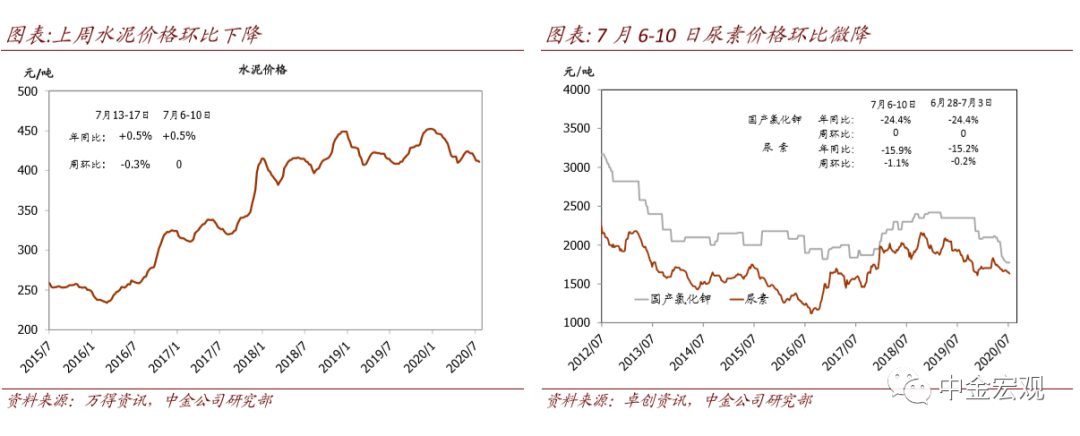

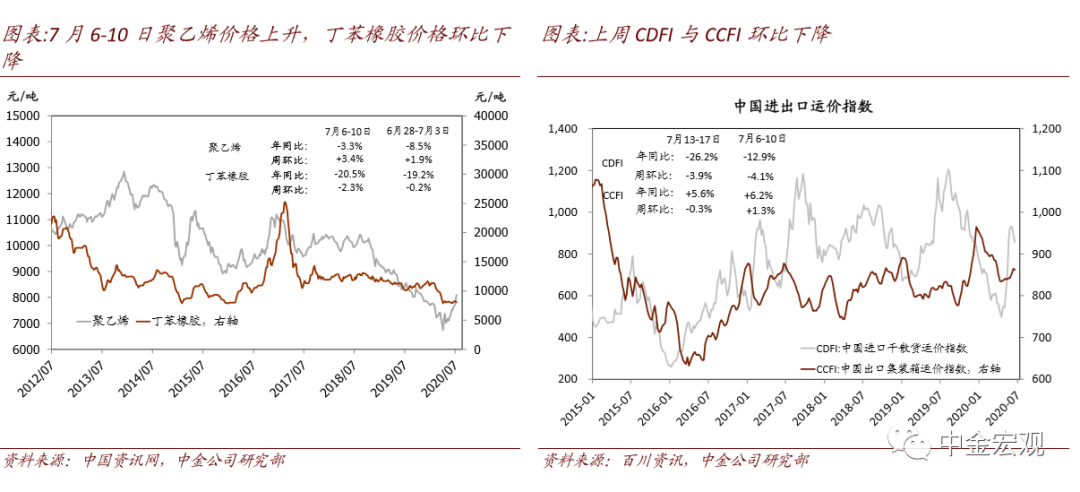

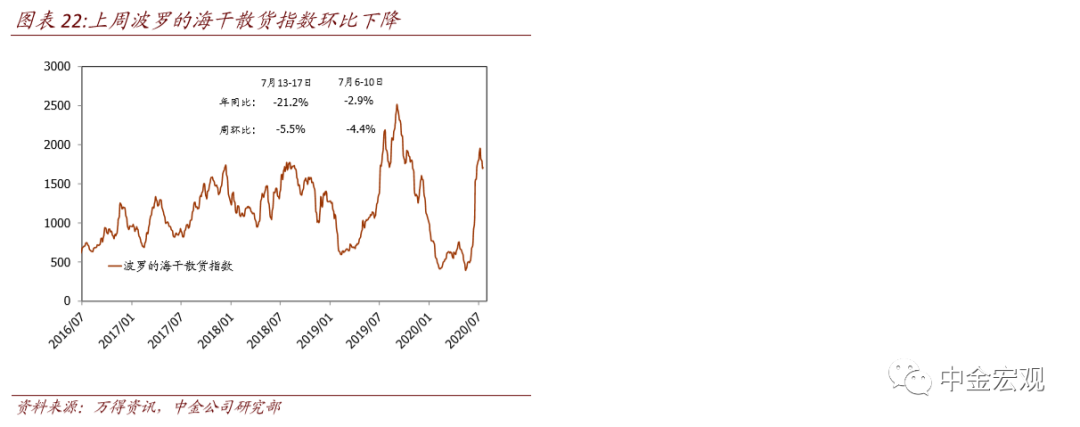

食品价格同比涨幅扩大,大宗商品价格总体平稳。上周农业部食品批发价格环比上升0.1%,同比涨幅从前一周的4.3%回升至5.4%。上周国际油价、国内螺纹钢价格大体持平,动力煤价格环比微跌。

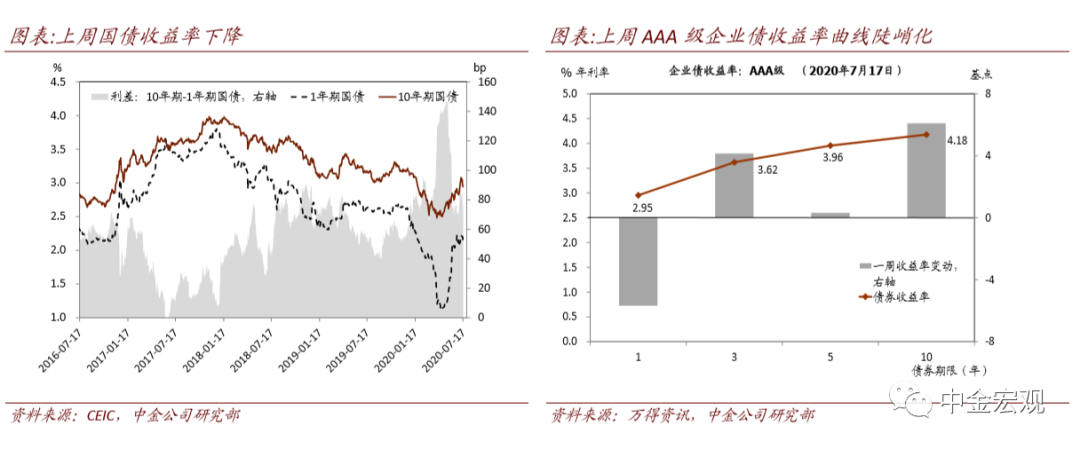

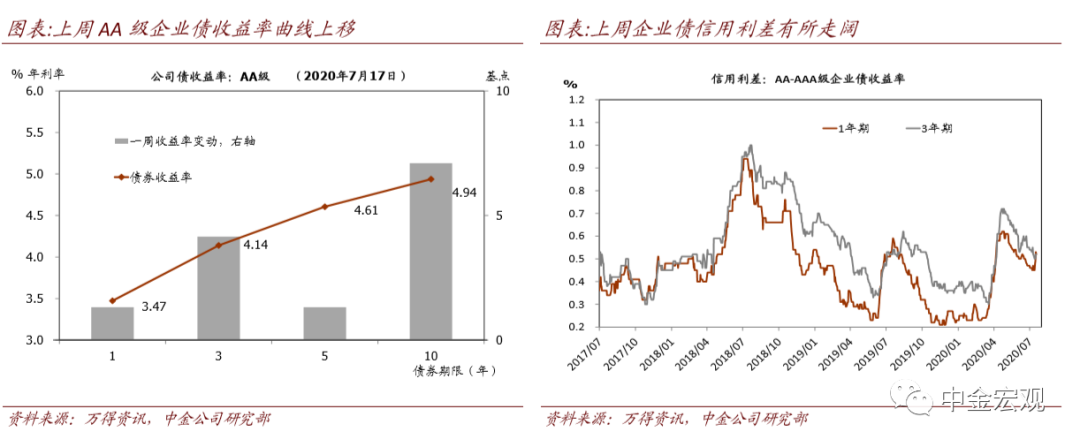

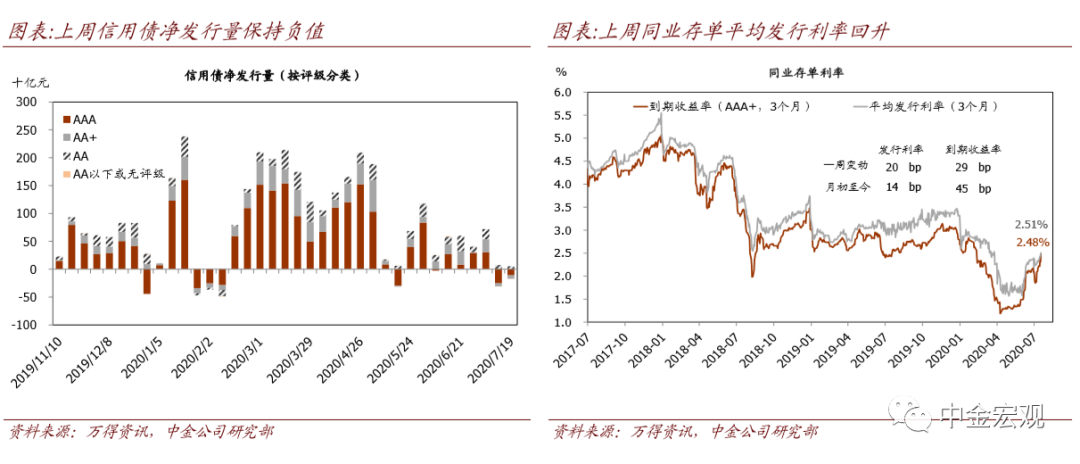

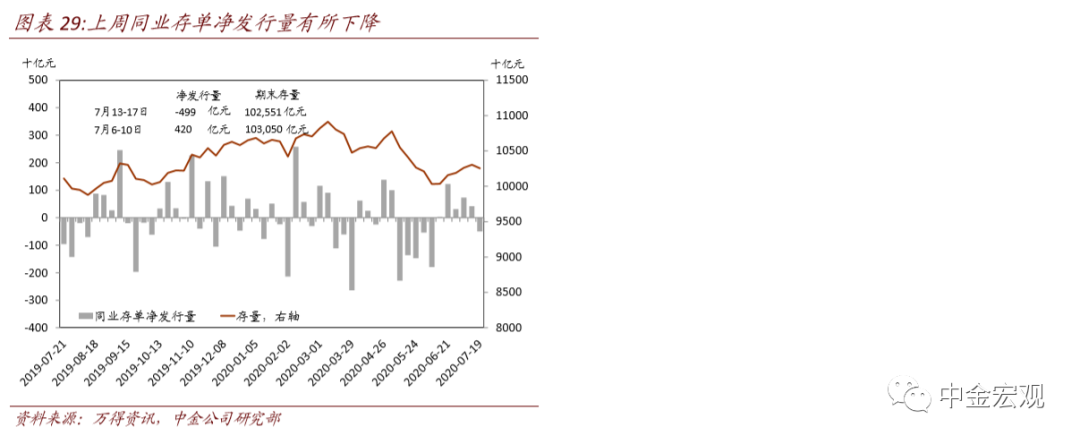

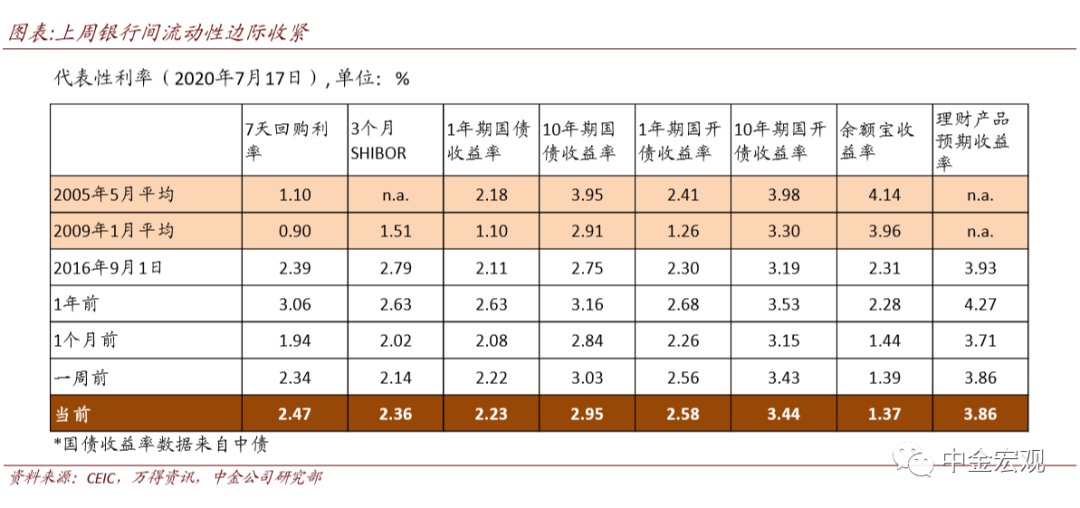

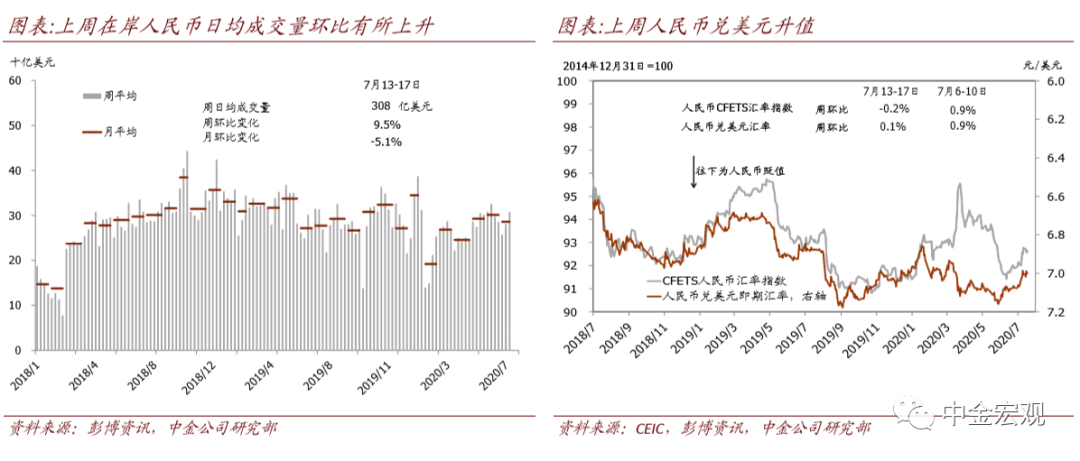

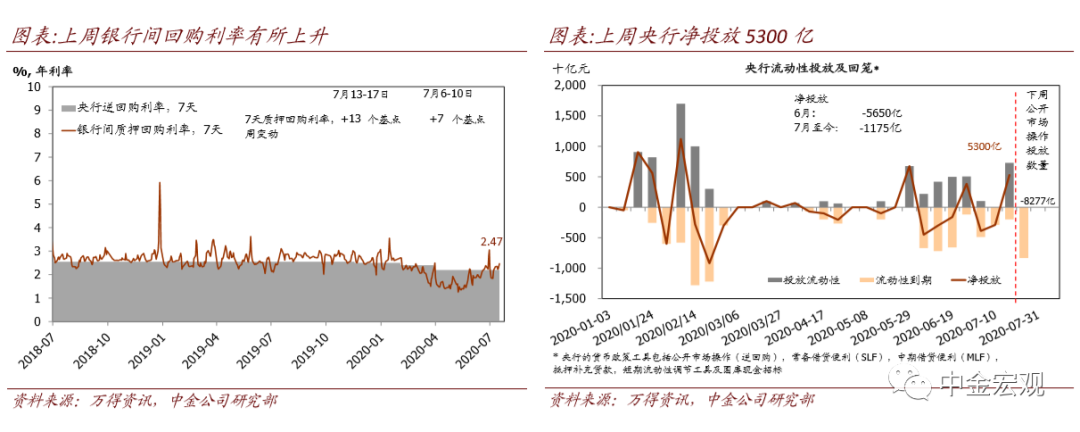

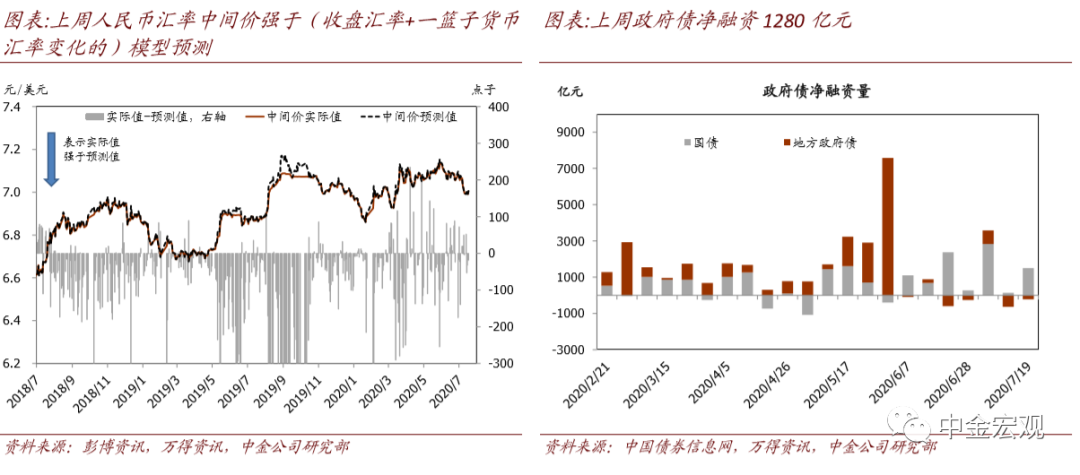

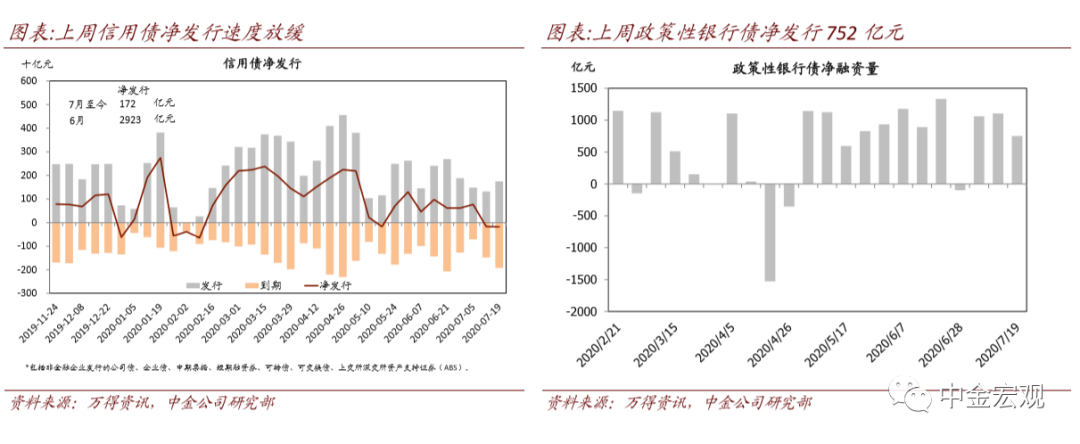

流动性边际收紧;长端国债收益率下调;信用债净发行同比明显下降。上周央行公开市场净投放5300亿元。银行间7天回购利率上升13bp至2.47 %,10年期国债收益率下降8bp至2.95%。7月以来信用债净融资172亿元,较去年同期2386亿元明显减少。上周人民币兑美元升值0.1%,兑一篮子货币贬值0.2%。

上周主要宏观事件与数据回顾

经济增速如期回升,生产恢复快于消费需求。2季度GDP同比增长3.2%,高于市场预期。6月工业增加值同比增长4.8%,比5月加快。6月固定资产投资同比增长5.6%,较5月小幅上升。其中,房地产和制造业投资增速加快。6月社会消费品零售总额同比下降1.8%,比5月进一步回升。

城镇调查失业率回落,就业仍然面临一定压力。6月全国城镇调查失业率5.7%,比5月份5.9%下降0.2个百分点。

进出口增速超预期。6月出口按美元计价(下同)同比增长0.5%,进口同比增长2.7%,均超市场预期。

宏观政策面值得关注的事件:1)国务院常务会议要求用好地方政府专项债券,加强资金和项目对接、提高资金使用效益,严禁用于置换存量债务。截至7月中旬,经全国人大批准的3.75万亿元新增地方政府专项债已发行2.24万亿元、支出1.9万亿元[1]。2)国务院常务会议部署深入推进大众创业万众创新,要加大对创业创新主体支持,重点支持高校毕业生等群体就业创业[2]。3)国税总局叫停电商补税,不得对某一行业开展多年撒网自查补税[3]。

本周宏观主要观察点

7月20日将发布7月LPR报价。

[1]http://www.gov.cn/premier/2020-07/15/content_5527116.htm

[2]http://www.gov.cn/premier/2020-07/15/content_5527116.htm

[3] https://www.yicai.com/news/100703800.html

图表

一、每周疫情观察与经济活动指标

二、每周分类价格走势

三、每周金融市场动向

四、货币和财政政策高频风向标

免责声明:本文来自中金宏观 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)