2020下半年财政展望:财政力度将加大 全年赤字或略低于预期

综合一般公共预算和政府性基金(收入主要来自土地出让金)账户来看(前者减收、后者超收),全年收入较预算目标差距不大。但由于今年一般公共预算赤字,除了通过债券发行,还需用存量资金调用等方式弥补近3万亿的收支缺口,难度较大。我们预计或加大政府性基金对一般公共预算账户的调入。

在此情景假设下,全年广义赤字或较预算小幅调低约1万亿,下半年广义赤字空间或仍有6.8万亿。另2019年末国债余额低于限额0.7万亿,不排除补发国债的可能性。不过,在账户间资金调动后,相应资金用途也会随之改变,政府性基金对基建的支出力度或有所下降。

(注:本文币种均为人民币)

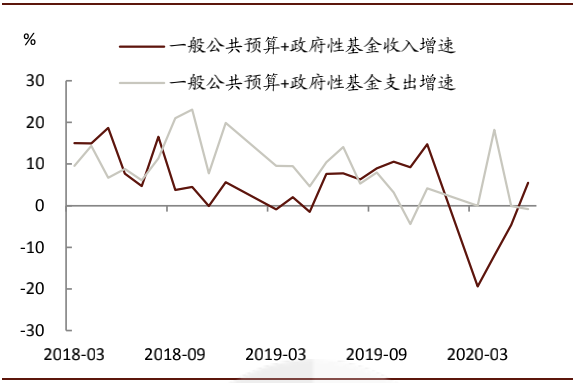

今年2季度以来,随着疫情缓解和企业复工复产的逐步推进,财政收入增速企稳回升。但6月财政收支出现怪象:财政收入单月回升幅度较大[1],支出增速却下降;尤其是一般公共预算支出降至-14.4%(前值为-3.9%),其中民生类的社保与就业以及基建类的城乡社区事务等科目的支出,同比增速均走弱。

图表: 6月一般公共预算与政府性基金[2]支出减速

资料来源:Wind,中金公司研究部

图表: 下半年实际赤字,需考虑不同账户调入情况

资料来源:2020年全国预算草案的报告,Wind,中金公司研究部

6月财政支出放缓,究竟是单月的波动(有种解释为疫情影响部分项目支付进度放缓),还是对财政力度的悲观预期引发谨慎支出?我们对广义赤字[3]进行了定义,按照预算草案,下半年仍有7.8万亿广义赤字待发生,那未来广义赤字和整体财政收支增速是否达预期呢?本篇报告通过回顾去年和今年上半年的财政收支形势,以及财政支出的结构性变动特征,以期对下半年财政形势做出展望。

财政收支整体形势判断

2019年财政收支形势回顾

受较大力度的减税力度影响(2019年减税规模为1.93万亿),一般公共财政收入增速低于预算目标。但同时,由于一般公共财政存在较多的刚性支出,尤其是在社保和就业、节能环保、城乡社区事务等领域,支出决算数超预算数。

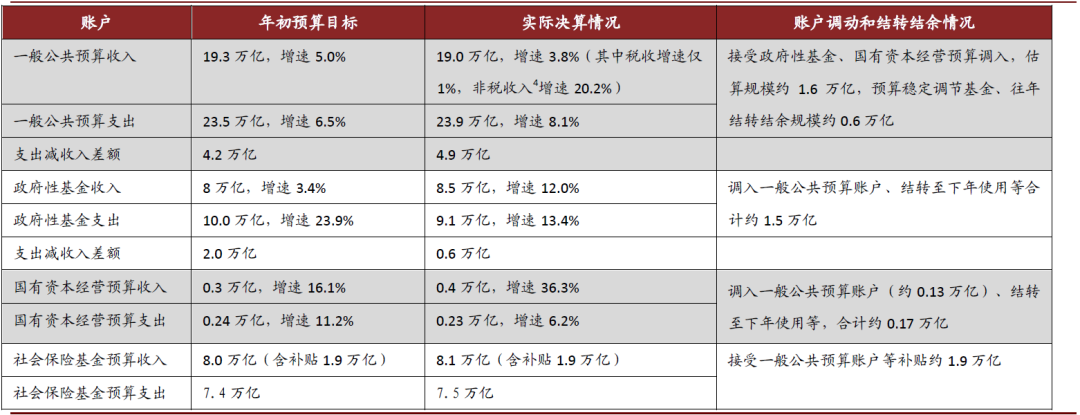

从其他账户资金的较大规模调入(政府性基金调入约1.4-1.5万亿),弥补了一般公共预算账户的收支缺口。但不同财政账户间的调动此消彼长,该操作会使得政府性基金支出受限,并可能影响基建增速。下图显示,2019年政府性基金支出决算低于预算目标,广义赤字较预算数降低0.3万亿(政府性基金收入增速超预算目标,缩减了广义赤字),广义财政支出决算较预算数减少近0.5万亿。

图表: 2019年财政收支预算完成度

资料来源:财政部,中金公司研究部

今年财政收支形势

► 减税降费的影响

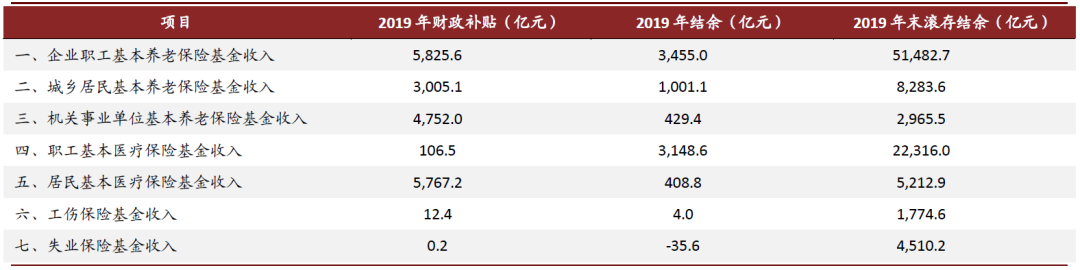

财政部预计今年减税降费规模达2.5万亿,其中上半年已实现1.5万亿。不同于2019年,今年减税降费的主体在于企业社保费用的阶段性减免(我们预计该规模或达1万亿左右),以及去年减税降费带来的翘尾效应(约6000亿)。由于减税降费主要发生在社会保险基金科目,对一般公共预算收入并无直接但可能有间接影响(比如一般公共预算加大对社会保险基金的补贴力度)。

人社部数据显示,今年上半年全国的基本养老、失业和工伤保险的收支缺口达3332亿元(含政府补贴),由于下半年社保费用减免政策延续,如果一般公共财政没有大幅度增加补贴,可能需动用社保基金的滚存结余。考虑到社会保险基金的滚存结余较高,不排除今年临时动用的可能,这同时会降低一般公共预算账户的刚性支出压力。

图表: 全国社会保险基金收到的补贴及结余情况(2019年度)

资料来源:财政部《2019年全国财政决算》,中金公司研究部。其中,一般公共预算对于社会保险基金的财政补贴逐年增加,尤其是对机关事业单位的补贴增速较快。

► 四类财政账户的收支情况

• 账户一:一般公共预算账户

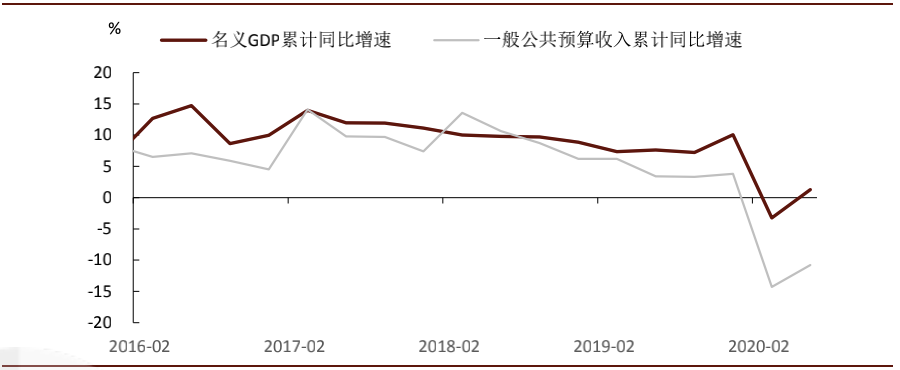

尽管不同行业税负存在差异,以及近几年持续的减税降费措施,历史上一般公共预算收入与名义GDP变动趋势相近,且增速略低于后者。不过由于GDP核算包含部分非市场化的活动(比较稳定),GDP的波动性通常低于一般公共预算收入。

今年上半年一般公共预算收入增速-10.8%,根据我们在中期报告对2020Q3、Q4的名义经济增速预测(分别为6.3%、6.8%),同时考虑下半年的减税规模,预计全年一般公共预算收入增速在-7.5%左右,低于预算目标约4000亿。不过,2019年非税收入增速达20%(与加强对国企利润征缴有关),不完全同步于经济周期,今年也可能会继续发力,降低收支缺口。

图表: 近几年减税降费,一般公共预算收入长期低于名义GDP增速

资料来源:Wind,中金公司研究部

• 账户二:政府性基金账户

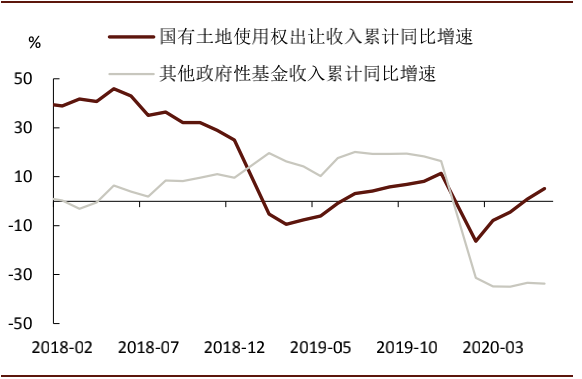

今年上半年部分地方政府放松房企拿地政策,加之流动性宽松,房地产开发投资增速企稳回升。虽近期房地产的监管政策趋严,但更多是因城施策、因企施策,房地产韧性仍在,前7月商品房销售面积和销售额、房企土地成交价款均延续回暖态势,我们预计国有土地使用权出让收入今年增速接近10%。

图表:土地成交价款与土地出让收入趋势相近

资料来源:万得资讯,中国REITs联盟,中金公司研究部资料来源:Wind,中金公司研究部

图表: 其他政府性基金收入增速持续低迷

资料来源:Wind,中金公司研究部

我们预计其他政府性基金收入或小幅拖累整体收入增长。国有土地使用权出让收入虽占政府性基金收入近9成,但其他政府性基金收入增速今年上半年徘徊在-30%的水平,背后原因或涉及到减免政策(比如车辆通行费收入),我们预计对政府性基金仍将形成拖累。

综上,我们预计今年政府性基金收入增速在6%左右,远高于预算目标-3.6%,由此带来的“超预算”资金8000亿,可用于对一般公共预算账户的调入。

• 账户三:社会保险基金账户

社会保险基金存在收支缺口,解决方式关乎整体财政支出压力。今年社会保险基金账户预计减收1万亿左右,结合2019年账户年度总结余仅有8400多亿,且不同账户间不能随意调动,如果一般公共预算支出不能继续加大补贴,势必要动用社会保险基金的滚存结余。考虑到社会保险资金账户的滚存结余较大,且去年开始国常会指出将全面铺开划转部分国资充实社保基金,今年临时动用对社会保险基金的偿付影响不会太大。

图表: 社会保险基金账户收到的财政补贴和历史结余情况

资料来源:Wind,中金公司研究部

• 账户四:国有资本经营收入预算账户

国有资本经营收入预算账户坚持“以收定支”原则,今年预算草案对中央和地方收入的增速的预算目标分别为3.4%和-16.3%,我们认为比较符合实际情况,央企较地方国企抵抗经济风险的能力较强。同时,该账户对一般公共预算收入的调入资金目标达1370亿,我们预计实现预算目标的概率较高。

► 收支压力:如何弥合一般预算账户29980亿的收支缺口

由于财政收支主要发生在一般公共预算和政府性基金账户,社保基金账户则主要接受政府补贴并不对外调出,因此我们主要关注一般公共预算和政府性基金这两大账户。

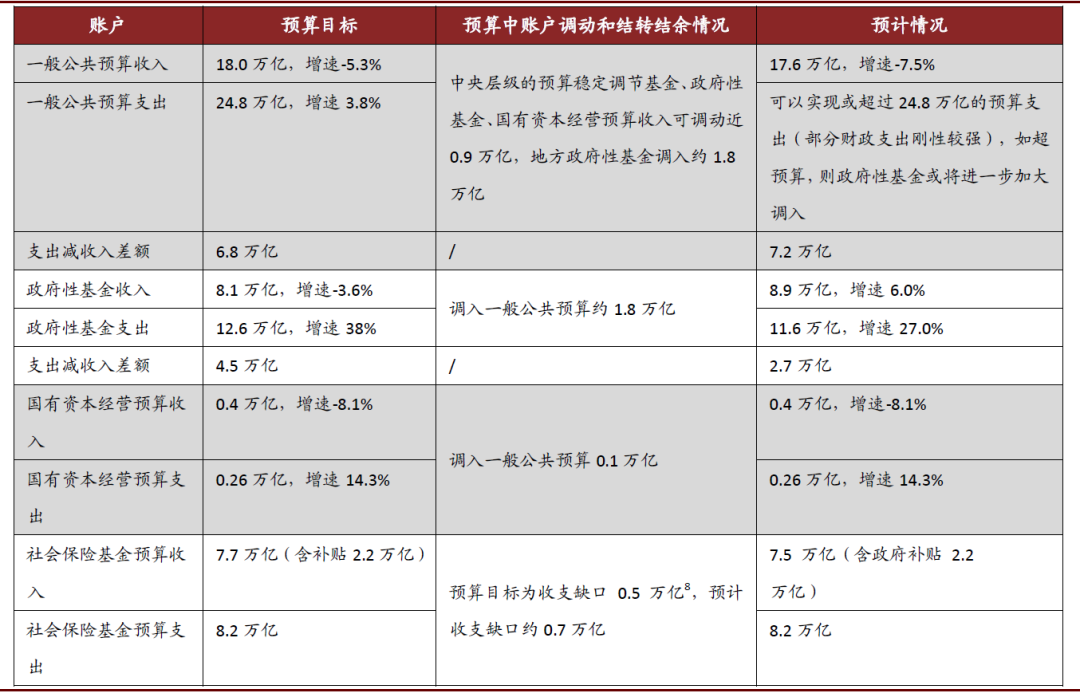

综合财政两大账本来看,全年收入较预算目标差距不大(一般公共预算减收部分可通过政府性基金超收来弥合),但由于今年一般公共预算支出高于收入的部分,在债券发行之外,还需用存量资金调用等方式弥合29980亿的收支缺口,其中中央利用存量资金和其他账户调用8880亿,地方政府还需调用2.11万亿,地方政府弥补该缺口的难度较大[5]。

我们假定今年结转结余可利用额度持平去年同期0.6万亿[6],意味着地方还需弥补1.9万亿的收支缺口[7]。该缺口或主要通过政府性基金调入弥补,调入规模或达1.8万亿左右(包含预算草案中已提及的调入0.3万亿),其中约0.8万亿为政府性基金超出预算收入部分,财政账户之间的调用,使得政府性基金年度支出或调减约1万亿。

按此测算,我们预计,全年广义赤字将从11.2万亿降低至10.2万亿左右(下半年仍有6.8万亿),广义财政支出将从预算的37.4万亿降至36.5万亿左右。

图表:2020年财政收支预算情况

资料来源:财政部,中金公司研究部

值得注意的是,全国人大批准的2019年末国债余额限额高于余额约7170亿元,财政部指出,今后将根据库款和市场情况补发以前年度少发的国债。因此,若财政收支缺口压力太大难以弥合,不排除今年补发此前国债的可能性。

财政支出的结构亮点

除了总量,我们更关注今年财政在支出结构上的亮点,主要体现在央地财权事权关系的进一步厘清,以及新冠疫情下财政支出结构的变动。

央地财政事权分配:转移支付力度加大

2018年以来,地方政府隐性债务严监管持续,叠加减税降费带来地方政府财力下降,使得地方政府在“三保”(保基本运营、保工资、保民生)方面的压力较大,进而也会挤压基建的支出。

今年财政部在财政资金分配方式上进行创新,最大限度下沉财力,确保资金直达市县基层。今年新增的2万亿债务赤字均直达基层政府,同时地方财政资金留用比例阶段性提高,而中央在压降本级支出的同时,新增特殊转移支付,对地方总体转移支付的增速仍较快。系列改革举措有助减少资金的滞留与跑冒滴漏,缓解基层政府的“六保”压力。

图表:2020年中央对地方转移支付目标

资料来源:财政部,中金公司研究部

财政支出的结构性特征

受疫情影响,疫情防控和促进企业复工复产成为今年财政支出的重要任务,一般公共预算和政府性基金支出的投向重点,较往年也有所变化。

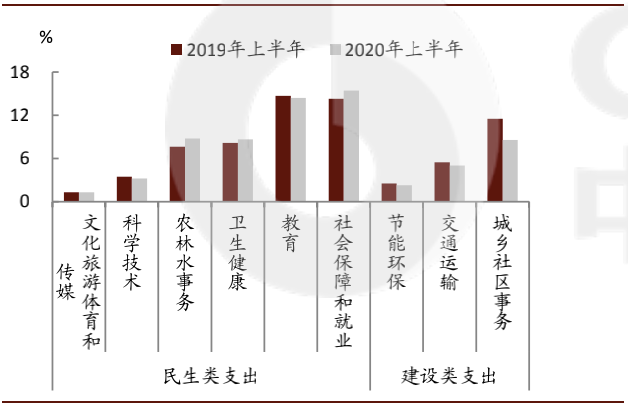

图表显示,今年上半年一般公共财政支出向民生类、疫情防控类倾斜,如社会保障与就业、卫生健康、农林水事务(如扶贫等,部分包括水利等建设类支出),但在环保、交运、城乡社区事务支出等方面占比有所下降。

图表:一般公共财政支出的主要投向占比

资料来源:Wind,中金公司研究部

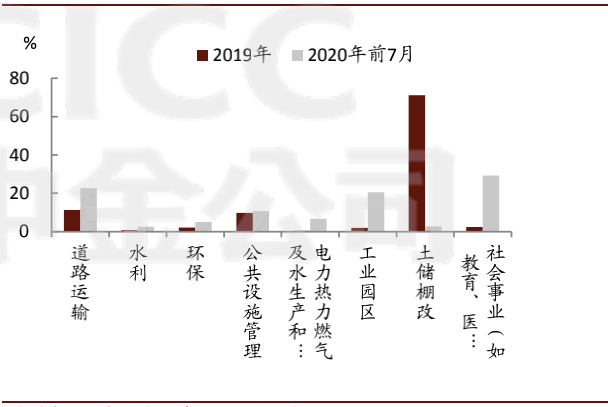

图表: 专项债支出的主要投向占比

资料来源:各省专项债披露文件,中金公司研究部

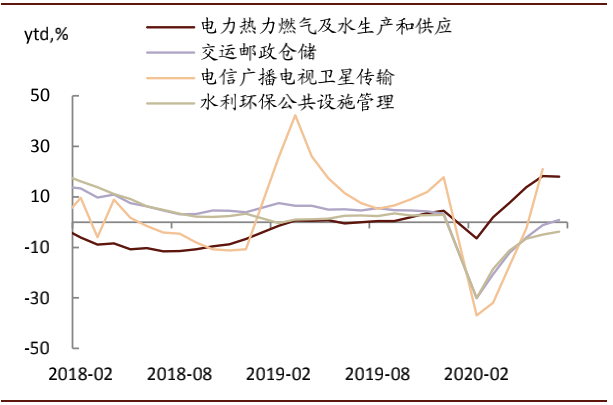

今年政府专项债呈三大特征。一是对基建的支持力度增强,今年前7月发行的地方专项债中,土储棚改的比例不足3%,投向传统基建领域(道路运输、水利环保公共设施管理、电力热力燃气及水生产和供应)的合计占比提升至近50%。二是政府性基金承接了部分一般公共预算支出的任务,社会事业投向占比近30%。三是,专项债对工业园区的支出显著提高,工业园区投向复杂,除了工业厂房建设,还涉及到园区内部及周围土地收储、基础设施建设,甚至可能有配套商业设施建设。专项债数据显示中西部地区在传统工业园区的投入相对更多,在中美贸易摩擦削弱企业对美出口优势、一带一路国家联系增强的背景下,传统工业或逐步向中西部转移,今年上半年中西部地区进出口保持正增长、比重提升1.4pct,或是印证之一。此外,7月1日召开的国务院常务会议决定,允许地方政府专项债合理支持中小银行补充资本金,专项债也将对中小金融机构金融风险起到一定缓释。

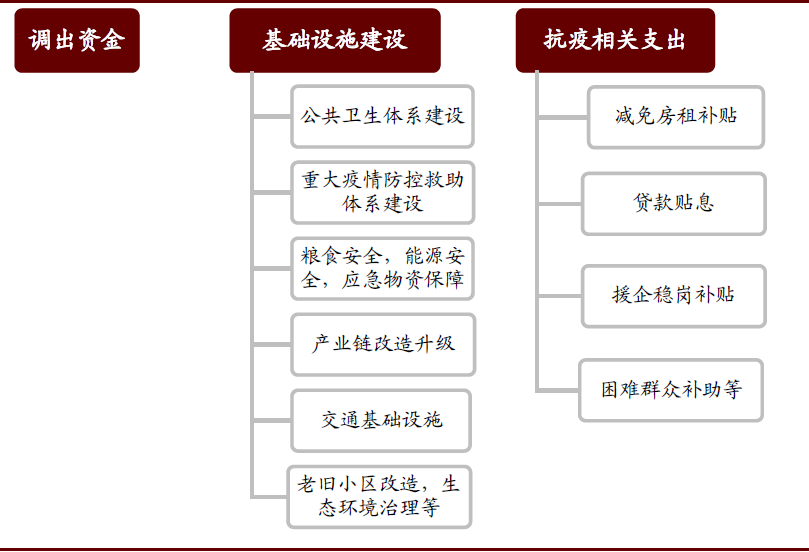

根据财政部新设的抗疫特别国债相关政府收支科目,抗疫特别国债主要用于调出(预计调入一般公共预算账户)、基础设施建设和抗疫相关支出。

综合来讲,今年财政资金在下达机制上的创新,可有力缓解基层政府的“三保”压力;支出结构方面,一般公共预算支出向民生领域倾斜,新增专项债对基建支持加大,并压缩了在土地开发相关领域的支出。但由于政府性基金的调出规模增加、整体支出调减,这意味着用于基建的支出会相应下降。

图表: 抗疫特别国债投向

资料来源:财政部,中金公司研究部

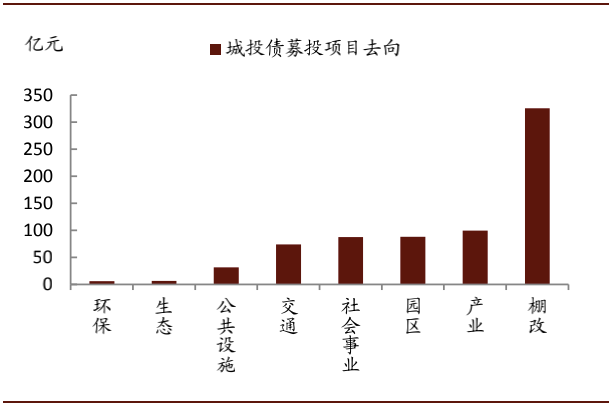

图表: 今年以来新发行城投债募集资金去向

资料来源:Wind,中金公司研究部,统计时间2020.1.1-2020.8.15

未来展望

展望下半年,由于一般公共预算收入增长和可供调用的结转结余规模的不确定性,影响财政对冲力度。但整体而言,这种不确定性对财政支出的影响不会太大。

我们预计,相较预算目标,财政两大账本(一般公共预算+政府性基金)有近1.8万亿的收支缺口较难弥合。但仍存在两大对冲因素:一是降费带来的社会保险基金收支缺口,或部分动用滚存结余,一般公共财政支出压力较大情况下,可适度压缩对社保基金的补贴;二是全年政府性基金或超收0.8万亿,该部分可调入一般公共预算。在此之外,则需额外将政府性基金部分支出资金调入一般公共预算账户。

综合来看,全年广义赤字或小幅调低约1万亿,广义财政支出或调低0.9万亿左右,下半年的财政空间仍值得期待(广义赤字仍有6.8万亿)。不过在账户间调动资金后,相应资金用途也会随之改变,我们预计政府性基金账户对基建的支出力度或有所下降。

但对基建而言,财政外的资金起到更大作用。据Wind统计,年初以来至8月15日,城投债净融资量近1.3万亿,从部分城投债披露的募投项目来看,主要集中在棚改、园区、社会事业等领域。7月底银行对企业的中长期贷款增速回升至13.7%,其中有部分为配合专项债发行使用的基建类贷款。同时,电力、5G等基建资金主要来自民间资本,对财政的依赖度较低。

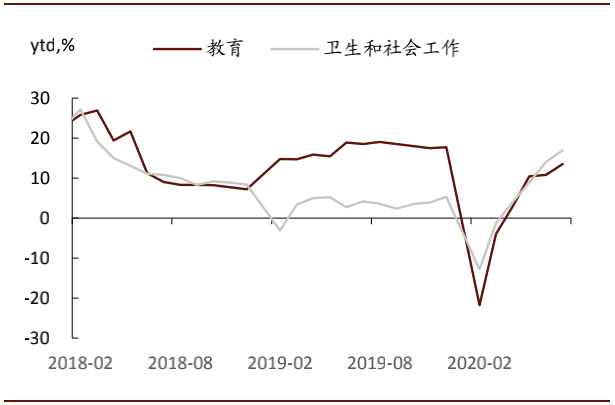

从前7月基建子领域投资增速看,交运和公共设施管理行业增速反弹较慢,而受5G、特高压等利好推动,电信、电力行业投资增速均达新高(以中电建为例,今年前7月累计新签订单同比增长近26%,其中国内订单增长近30%),我们预计下半年有望延续。新基建领域,除了5G、特高压、轨道交通,数字经济相关投资(如工业互联网多计入制造业投资)多未落在基建投资的统计口径。此外社会领域的卫生和教育事业增速迅猛,这也与财政资金支出的力度加大相符合。

疫情和水灾或一定程度上影响财政支出进度,随着这些干扰因素的消退,和财政支出进度的加快,交运和公共设施管理业投资增速或将加快[9]。整体而言,我们预计下半年基建(含公共事业)增速或达10-12%,全年增速或达5-8%。

图表: 基建子领域固定资产反弹幅度不一

资料来源:Wind,中金公司研究部

图表:社会领域固定资产投资增速迅猛

资料来源:Wind,中金公司研究部

最后,财政资金的收放需要货币政策的配合。2季度末全国的商业银行超额备付金率已降至1.9%(超储率为1.6%),市场流动性偏紧平衡,10月底前政府债券的集中发行或将对市场流动性形成扰动。未来可能存在两种情形:①财政资金加快投放,财政存款对流动性的收紧缓解;②财政资金投放较慢,我们预计央行或通过OMO/MLF/定向降准来呵护市场流动性。由于定向降准相较于全面降准(过去全面降准多为0.5或1个百分点)释放的资金量小、影响可控,并具有较强的结构性引导作用,不失为一种好的选择。

[1] 6月企业所得税增长较快,为22.4%(前值为-11.5%),部分与2019年度企业所得税汇算清缴延期至6月有关。

[2] 一般公共预算收入包括税收收入和非税收收入,其中税收收入占比约85%;政府性基金是地方政府重要的财力补充,国有土地使用权出让收入占比近90%。

[3] 我们对财政赤字的界定为:预算内财政赤字为一般公共预算账户当年新增赤字,包含国债和地方政府一般债;中义财政赤字为一般公共预算账户中的当年新增赤字、结转结余以及调入使用资金,广义财政赤字为一般公共预算账户和政府性基金账户合计赤字,以及结转结余和调入使用资金。

[4] 主要是中央财政增加特定国有金融机构和央企上缴利润、地方财政加大盘活国有资源资产力度。

[5] 根据预算草案,缺口主要通过中央预算稳定调节基金调入(5300亿)、政府性基金预算和国有资本经营预算调入(3580亿)、地方政府的其他调入和结转结余项(21100亿)来实现。

[6] 2019年调用的结转结余规模约6000亿,在去年基层政府运转较为困难的情况下,留在项目中的财政结余规模或不会太大。

[7] 包括今年一般公共预算收入可能短收的4000亿。此外,虽然地方政府也有预算稳定调节基金,但由于各省基金余额差别较大,财力紧张的省份往往余额较低,因此作用有限。

[8] 2020年财政预算报告指出,全国社会保险基金预算按已出台政策编制,暂未包括正在研究细化的延长阶段性免征中小微企业养老、失业和工伤保险单位缴费等政策。

[9] 8月17日国家发改委召开8月份例行新闻发布会,指出,“最近国家发改委批复了粤港澳大湾区城际铁路建设规划。按照规划,近期要实施13个城际铁路和5个枢纽工程项目,总里程约775公里,计划总投资4741亿元”。

免责声明:本文来自中金点睛 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)