中金:二季度石油市场或进无约束状态 油价寻底未结束

中金:石油供应之争道阻且长

来源:中金点睛郭朝辉 林浩

在全球需求增长低迷之际,对产油国而言,市场份额和价格便如同鱼和熊掌不可兼得。过去几轮减产协议下,OPEC与非OPEC市场份额此消彼长,全球供应基本平稳,油价得以逐年回升,但也给了北美页岩油喘息之机,降本增效后产量几乎翻倍。往前看,二季度开始,石油市场可能进入供应无约束状态,产油国策略从保价格转向保市场份额,供应之争,道阻且长,油价寻底,仍未结束,预测风险是OPEC+策略出现超预期转变。

OPEC+市场策略短期是否会再生变故?

全球需求收缩超预期,而非OPEC供应持续扩产,促使OPEC+市场策略从之前的“保价格”转向现在的“保市场份额”。我们认为,当前疫情对全球运输及工业需求造成严重打压,加剧短期内市场过剩幅度,即便OPEC达成减产协议,也难以扭转全球过剩。相比于“保价格”的不确定性,需求增量较低时,剩余产能的多寡直接决定OPEC和非OPEC供应之争的优劣。往前看,未来OPEC+“保市场份额”策略可能持续较长时间,转向“保价格”可能需要两个必要条件,一是全球需求恢复增长,二是数量可观的页岩油高成本供应退出。

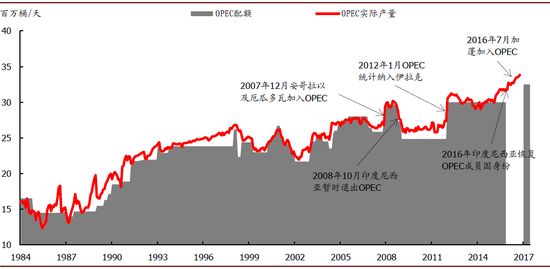

图表: 历史上,OPEC实际产量与OPEC减产配额

资料来源:IEA,OPEC,中金公司研究部

OPEC有效剩余产能几何?

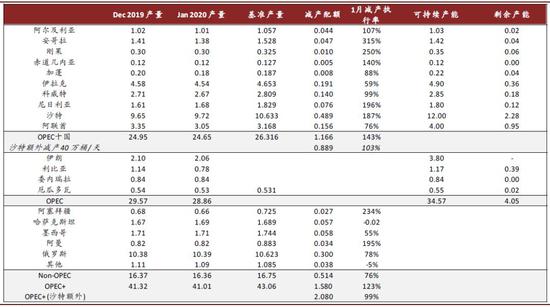

我们估算,当前OPEC存在接近400万桶/天的有效剩余产能,2季度OPEC产量可能重回3,100万桶/天。我们在计算有效剩余产能时,剔除被动减产和无效剩余产能,在主动减产额度基础上增加新增产能。按剩余产能多少排序看,沙特、阿联酋、伊拉克和科威特的有效剩余产能分别是240万桶/天、110万桶/天、25万桶/天和18万桶/天。

2017年以来的减产期间,OPEC产量从3,320万桶/天下降520万桶/天,其中超过320万桶/天是源于利比亚、委内瑞拉以及伊朗等国家的被动减产,而OPEC+协议框架下的主动减产不到200万桶/天。而2017年以来,我们估算,包括安哥拉、沙特、阿联酋、以及科威特等新增产能预计在200万桶/天以上。

图表: OPEC减产执行率及剩余产能

资料来源:IEA,OPEC,中金公司研究部

页岩油出清过剩,需要多低的油价?

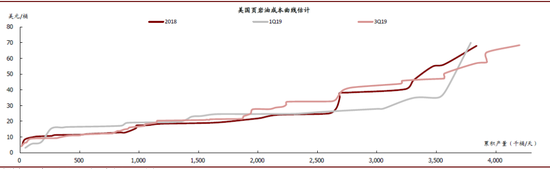

结合页岩油成本曲线,我们预计,在WTI油价40美元/桶的情形下,30%的页岩油供应或将受到冲击,可以出清一季度过剩;而在30美元/桶的油价下,难以长期运营的页岩油供应比重或达到50%,可以出清OPEC增产后的全年过剩。目前来看,市场价格预期居于二者之间。

目前高于历史平均的原油套保头寸能够保护美国一个月左右的产量,我们估算,页岩油产量在5月份开始加速回落,年内产量或将下跌200~300万桶/天。

图表: 美国页岩油成本曲线估计

资料来源:各上市公司公告,中金公司研究部

原油还会继续被抛售?

短期3个月来看,全球疫情缓解仍有不确定性,需求修复尚待时日,页岩油供应在二季度末可能才会有减产,在此之前,OPEC+可能继续推行“保市场份额”的策略。从时间点看,石油市场最坏的情形还没有到来,进入二季度,过剩可能还会加剧。而且,全球过剩一旦出现,过剩程度和时间累积,会极大考验岸上库存的库容能力。

从远期曲线结构看,现货深度贴水带动无风险套利,但也加剧到期交割压力。由于市场预期疫情冲击相对短期,3季度后需求可能回暖,导致现货贴水持续扩大,Brent原油1-3个月现货贴水达到4美元/桶,已经超过海上囤油成本,这种跨期无风险套利策略缓解了目前岸上库存压力,但之后的浮式库存回流到岸还会带来压力。

布伦特油价预测调整

结合当前疫情形势,OPEC+二季度增产,并维持“保市场份额“策略,而非OPEC供应减产尚需时日,我们预计,市场过剩在二季度可能还会加剧,后半年需求修复可能缓解过剩。新冠疫情对全球交通用油的抑制在二季度可能尤为突出,降低全球需求5%,过剩从一季度的200万桶/天恶化至900万桶/天。后半年如果疫情得以控制,需求恢复,页岩油规模减产,供需平衡可能收窄至100万桶/天的过剩。届时,OPEC+重新获得市场调节能力,才可能重启减产协议。

我们下调2、3、4季度Brent油价均值预测至32美元/桶、45美元/桶与50美元/桶,全年均价45.5美元/桶,预测风险是OPEC+产量策略出现超预期转变。在页岩油退出之前,轻重油价差可能很难扭转走势。未来OPEC+可能增产中,我们预计轻油和重油占比或分别为70%与30%,短期内轻油过剩压力可能加剧,轻油-重油价差可能扩大。

当前具备增产空间的国家中,沙特生产的原油中,轻油产量占比达到70%,伊拉克该比重达到80%,阿联酋轻油占比也达到50%。我们预计随着OPEC进一步增产,短期内可能加剧轻油过剩压力,轻油-重油价差可能扩大。但中长期来看,如果美国页岩油产量受到冲击,并在年内大幅下滑,我们预计轻油过剩压力或得到缓解,轻油-重油价差可能收窄。

图表: 油价预测调整

资料来源:彭博资讯,中金公司研究部

免责声明:本文来自新浪财经综合 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)