中金:从相关性看国际油价对国内资产的影响

中金:从相关性看国际油价对国内资产的影响

来源:中金点睛

作者:王慧,彭一夫

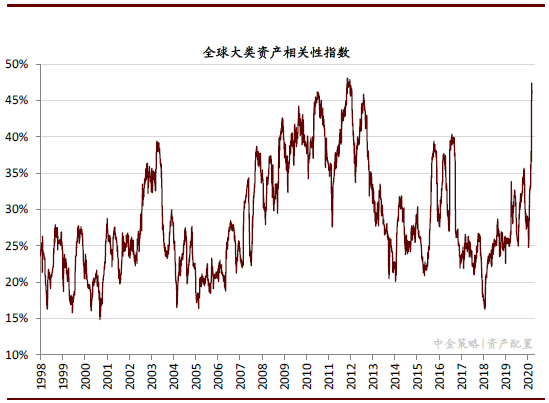

近期国际原油价格巨幅波动,全球大类资产相关性指数也攀升至历史最高水平。原油价格变化会冲击风险偏好,影响通胀预期,与此同时油价也是反映总需求的指标,因此与股票、债券、黄金和其他商品、以及部分市场汇率存在共同的定价因子,构成相关性的来源,也就是说原油价格有牵一发而动全身的影响力。那么油价下行对国内资产会有什么影响?我们从大类资产相关性的角度做一些分析。

国际原油价格重返“3字头”

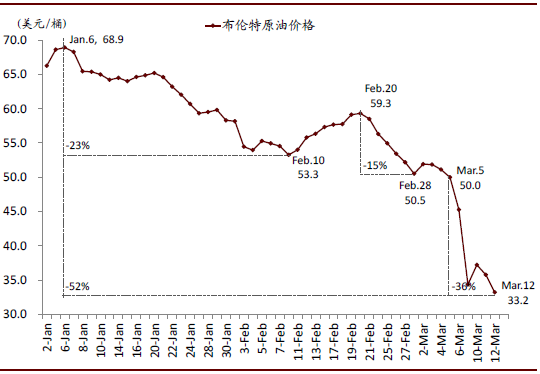

国际原油价格年初以来最大跌幅逾50%,先后受到国内疫情蔓延、海外疫情升级以及OPEC+会议谈判失败的影响。国际油价年初以来开启单边下跌走势,从影响因素看可以分为三个阶段:(1)先是因新冠疫情在国内的蔓延引发对总需求的担心,布伦特原油价格从年初68.9美元/桶降至2月10日的53.3美元/桶,跌幅23%,之后略有企稳;(2)从2月20日开始,随着海外疫情的升级,油价再度下跌至2月底,跌幅为15%,之后在50美元/桶暂时企稳;(3)3月6日OPEC+会议减产谈判失败,谈判破裂后,沙特还计划增产,触发油价大幅回调,最低跌至34美元/桶,国际油价重返“3字头”。

国际油价的大幅调整触动避险情绪进一步升温,以及流动性问题突现,全球大类资产相关性指数[1]升至历史最高水平。从2月20日海外疫情升级开始,全球避险情绪升温,全球大类资产相关性指数开始攀升。从3月6日油价大跌开始,全球大类资产相关性指数进一步大幅上行,当前已经升至历史最高水平,反映了极端情绪和流动性问题突现下趋同的资产表现。

本轮油价下跌有对疫情冲击下总需求的担心,也有供给无约束的影响,最终油价重回上行轨道可能需要这两方面的改变。那么油价下行对国内资产会有什么影响?我们从大类资产相关性的角度做一些推演。

图表: 国际原油价格重返“3字头”,年初以来最大跌幅逾50%

资料来源:万得资讯,中金公司研究部

图表: 全球大类资产相关性指数升至历史高位

资料来源:万得资讯,中金公司研究部

原油价格与国内资产的相关性分析

相关性本质上来源于资产间共同的定价因子。当这些定价因子占主导地位时,如果因子对资产价格的影响是同向,就可能形成正相关,如果是反向则可能出现负相关。因此对原油和其他资产的相关性分析可以从两方面着手:1)寻找共同的定价因子;2)判断共同的定价因子发挥作用的时间区间。

原油与全球主要资产

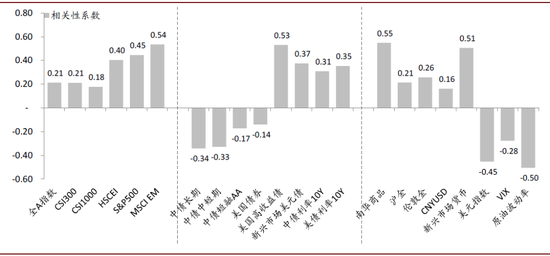

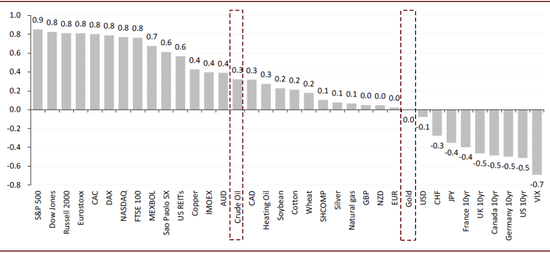

从原油与全球主要资产的相关性对比,与A股的相关性在各股市中较弱,与中债的相关性在各债市中较强,与黄金偏向正相关。我们基于2005至2020年期间的数据进行分析,以月度频率的价格变化来统计。(1)除商品外,原油与新兴市场货币、新兴市场股票和美国高收益债的正相关性最高,而与美元指数的负相关性最高;(2)相比美股和港股,A股与原油价格的相关性更低一些,不过原油与中债和美债的相关性近似;(3)原油和黄金虽然分属风险资产和避险资产,但共同的商品属性使得两者仍然偏向正相关。

图表: 从原油与全球主要资产的相关性对比,与新兴市场货币和股票,美国高收益债的相关性最高;与A股的相关性在各股市中较弱,与中债的相关性在各债市中较强

资料来源:万得资讯,中金公司研究部 *基于2005至2020-02期间的数据进行分析,以月度频率的价格变化来统计

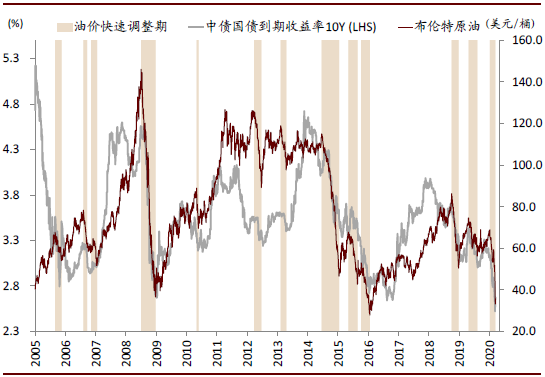

原油与中债

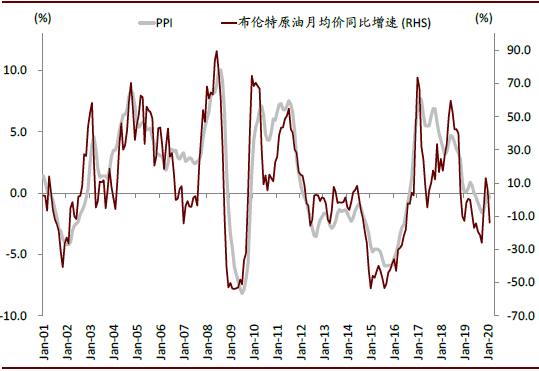

原油价格与中国十年期国债利率存在较为显著的正相关,通胀预期是两者的纽带。原油价格与平准通胀率(通胀保值债券隐含的通胀率)显著正相关,也就是说原油价格的变化会影响全球的通胀预期。原油价格的变化也会传导至国内的能源价格,国内煤炭价格与国际油价有较强的联动效应,并影响国内主要工业品价格。从历史数据看,原油价格与我国的PPI显著正相关。而通胀是债券利率的重要的影响因素。因此,原油价格与中国十年期国债收益率在大部分时间都同上同下,基于月度变化计算的两者正相关性达到0.31。

图表: 原油价格与我国的PPI显著正相关

资料来源:万得资讯,中金公司研究部

图表: 原油价格与中国十年期国债利率存在较为显著的正相关

资料来源:万得资讯,中金公司研究部

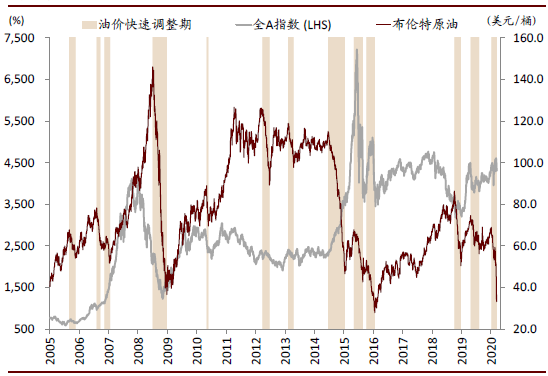

原油与A股

原油价格与A股指数也是正相关,风险偏好和增长是两者的纽带,相关性较债券要弱一些。基于月度变化计算的两者相关性为0.21。

首先,原油和股票同属风险资产。原油和股票的波动率体现出较强的一致性,一个资产波动率提升会通过影响投资者风险偏好作用到另一个资产上,例如油价波动率提升抑制投资者风险偏好,传导至股票市场,提升股票资产的波动率,反之亦然。对比油价波动率以及股权隐含风险溢价(ERP),油价波动率高企往往对应的是ERP的上行,显示投资者风险偏好的下降。这反映的就是同属性资产因风险偏好的联系。

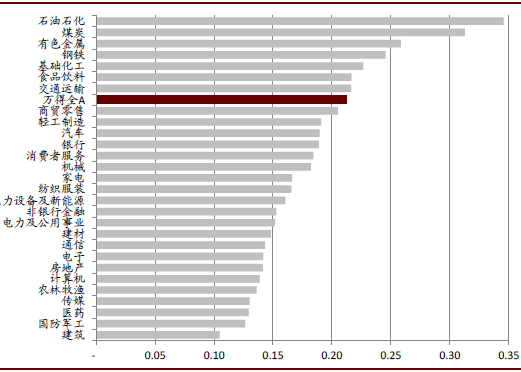

其次,原油价格作为反映总需求的指标,与经济增长和企业盈利存在正相关,而增长也是股票资产价格的核心驱动力之一,因此原油价格和股票的联系还反映在增长上。不过部分行业的盈利状况受原油价格影响更大,包括直接和间接的影响,因此A股各个行业与原油价格的相关性存在分化,例如石油、煤炭、有色、钢铁、化工行业指数与原油的相关性更强。

图表: 原油价格与A股指数也是正相关,不过相关性较债券要弱一些

资料来源:万得资讯,中金公司研究部

图表: 石油、煤炭、有色、钢铁、化工行业指数与原油的相关性更强

资料来源:万得资讯,中金公司研究部

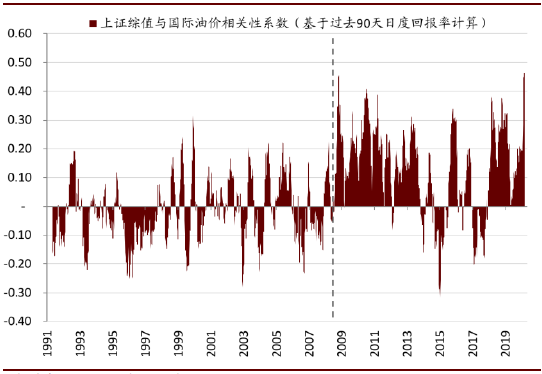

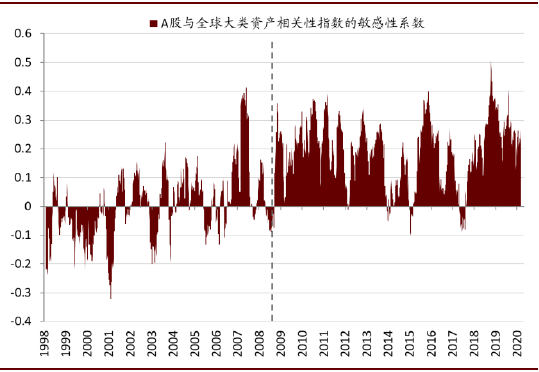

在2008年全球金融危机之后,原油价格变动与A股的正相关性增强,这可能跟08年后中国经济在世界经济中的占比提升有关。A股和原油的相关性是从08年金融危机后开始增强的,在此之前,相关性时正时负并不稳定,在此之后虽然仍然有时变性,但总体以正相关为主。对比A股和全球大类资产相关性指数的敏感性系数,同样也是从08年金融危机开始,A股与全球资本市场的同步性增强,这可能跟08年后中国经济在世界经济中的占比提升有关。并且从2018年A股开始纳入MSCI指数以来,A股与全球资本市场的正相关性还在进一步增强。

图表: 在2008年全球金融危机之后,国际油价与A股的正相关性增强

资料来源:万得资讯,中金公司研究部

图表: 其实A股与全球市场的相关性增强也是在2008年金融危机之后,2018年后相关性更强

资料来源:万得资讯,Bloomberg,中金公司研究部

原油与黄金

原油和黄金分属风险资产和避险资产,但共同的商品属性使得两者仍然偏向正相关。国内投资的以人民币计价的黄金ETF与以美元计价的伦敦金存在汇率差,因此为去除汇率的影响,我们用伦敦金价来计算与原油价格的相关性。基于月度变化计算的两者相关性为0.26,低于债券,高于股票。

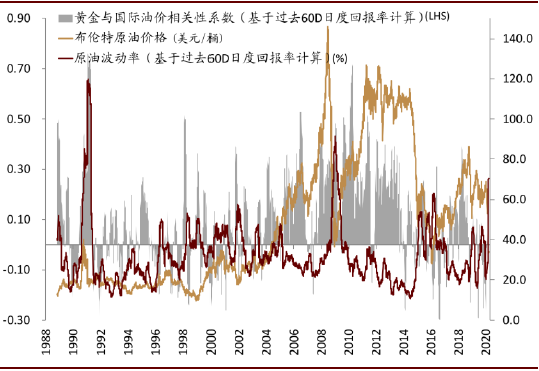

从原油和黄金与全球大类资产相关性指数的敏感性来看,原油为正,而黄金几近为零,反映了原油风险资产的属性,而黄金在组合中具有分散风险的功能。这反映了在逐险模式下,原油往往有正回报,而在避险模式下则是负回报。但是黄金几近为零的敏感性系数,反映黄金与逐险或避险模式几近无相关,是组合里分散风险的优选。这也是黄金与原油相关性总体为正,但并显著的原因。

图表: 从原油和黄金与全球大类资产相关性指数的敏感性来看,原油为正,而黄金几近为零

资料来源:万得资讯,Bloomberg,中金公司研究部

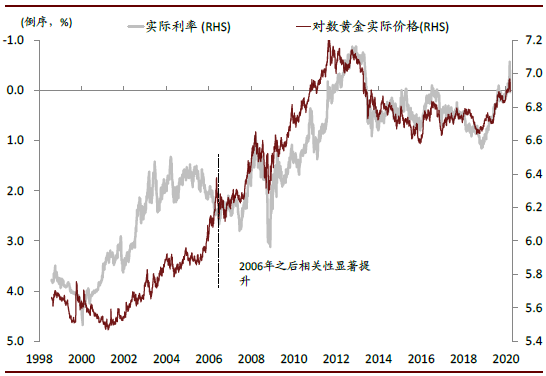

当通胀预期大幅变动或者高通胀的时候,黄金与原油正相关性较高。黄金价格的核心驱动力是美国的实际利率,即名义利率减去通胀预期,而通胀预期与原油价格有着较高的相关性,这也是两者的联系所在。当通胀预期大幅变动(比如原油价格波动率高的时候),或者持续高通胀的时候(比如原油价格持续攀升至高位的时候),黄金和原油的相关性往往较高。

图表: 黄金价格的核心驱动力是美国的实际利率

资料来源:万得资讯,中金公司研究部

图表: 当通胀预期大幅变动或者高通胀的时候,黄金与原油正相关性较高

资料来源:万得资讯,Bloomberg,中金公司研究部

原油价格波动对国内资产的影响

短期影响

油价在短期内快速下行会冲击风险偏好,降低通胀预期,有助于债券利率的下行,对股票影响偏负面,对黄金影响不一。近期原油价格快速下跌,油价隐含的波动率已经高于08年金融危机时期,美股的波动率也在向当时靠拢,A股波动率也有提升,但相对变化还算较小。伴随油价下跌,通胀保值债券隐含的通胀率明显回落,本轮油价大幅下跌也将增加国内PPI通缩的压力。风险偏好降低,通胀预期降低都是利率下行的助推力,但对股票影响偏负面,对黄金而言两者作用力相反。

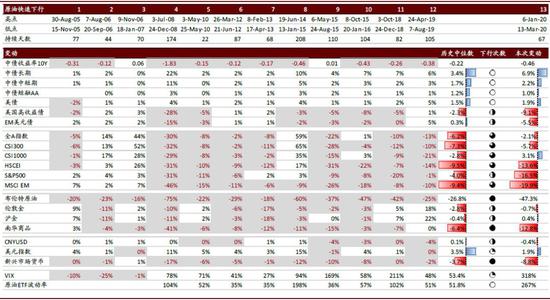

我们回顾了2005年以来原油价格快速下跌时国内大类资产的表现,在这12次国际原油价格快速下跌中,大类资产的表现如下:

► 在这12次下跌中,中国十年期国债利率有10次都是随之下行的,只有2次变化不大;而全A指数有8次都是下跌,只有4次上涨;而黄金下跌和上涨的次数各一半。

► 从这12次区间回报率的中位数比较来看:债券>黄金>A股>商品>原油,债券中长久期>短久期>高收益,股票中小盘股>大盘股。这次资产表现排序与历史一致,不过债券、黄金、A股的回报率相比历史中位数更高,商品跌幅更深。

► 从这12次区间A股的行业表现来看,能源和材料跑输大盘的次数最多、幅度最大,而消费、医药、非银、地产、电力相对大盘更好。

图表: 2005年以来原油价格短期快速下跌时大类资产的表现

资料来源:万得资讯,中金公司研究部

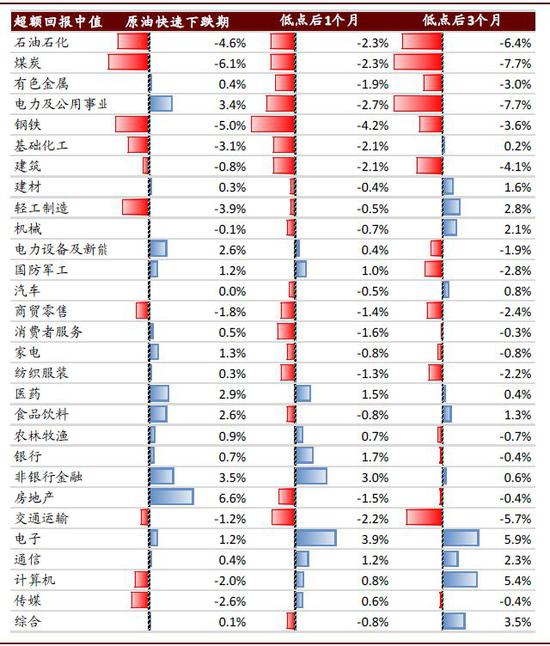

不过,当油价开始从上述低点反弹时,从1~3个月的视角来看,大类资产的表现排序基本是下跌时的反转,股票从3个月视角看涨幅显著,但股票行业的相对表现却未出现完全反转:

► 从上述12次低点向前看1个月和3个月,区间回报率中位数的排序都是:原油和股票>黄金和商品>债券,基本是下跌时的反转。原油的反弹主要在低点后1个月的时间窗口,回报率中位数达到13.4%,低点后3个月回报率中位数为17.2%,变化不大。股票的上涨则主要是在低点后3个月的时间窗口,1个月的回报率中位数仅为3.7%,而3个月的回报率中位数达到了19.0%,风格上很统一,都是大盘股好于小盘股。黄金和南华商品指数都是低单个位数的上涨。债券利率在1个月的时间窗口中仍然以下行为主,在3个月的时间窗口中就逐渐转为上行了。

► A股各行业的相对表现却未出现完全反转。在原油价格快速下跌时,能源和材料跑输大盘的次数最多、幅度最大,而消费、医药、非银、地产和电力相对较好。但是在油价反弹时,这一相对表现并没有完全逆转。从油价低点后1个月的时间窗口看,科技、金融、医药的相对表现最好,能源、材料、交运的相对表现依然较弱,电力则从表现相对较好转为较弱。从油价低点后3个月的时间窗口看,科技依然是相对表现最好,化工从相对较弱转为基本持平,但能源、电力和交运仍是表现相对较弱的板块。能源板块在油价反弹后依然表现较弱可能是因为油价下行的趋势并未逆转,或者从3个月均价来看依然较低。

图表: 当油价开始从上述低点反弹时,从1~3个月的视角来看,大类资产的表现排序基本是下跌时的反转,股票从3个月视角看涨幅显著

资料来源:万得资讯,中金公司研究部

图表: 但A股行业的相对表现却未出现完全反转

资料来源:万得资讯,中金公司研究部

中期影响

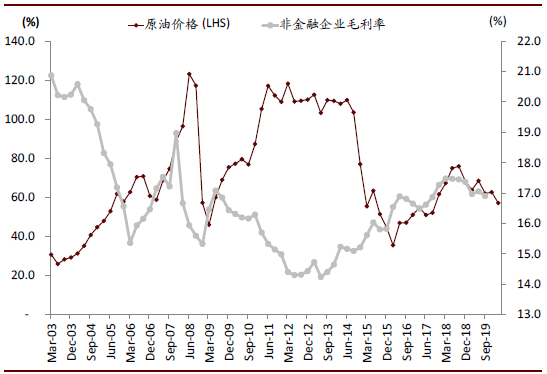

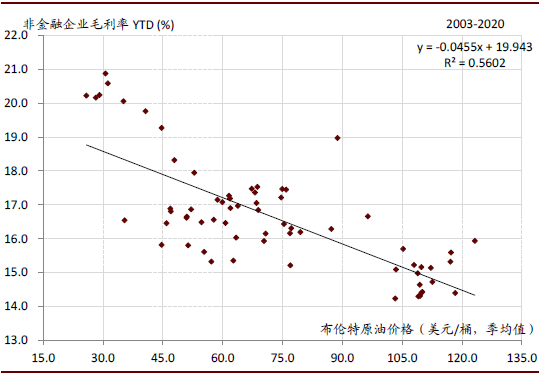

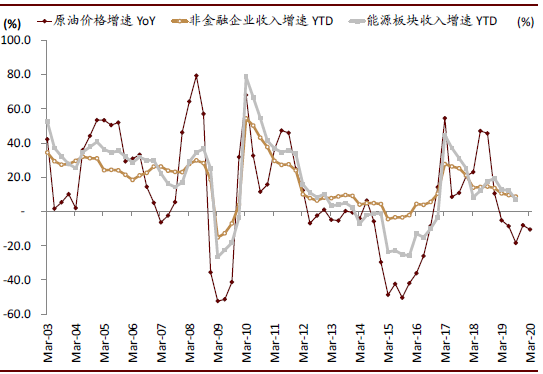

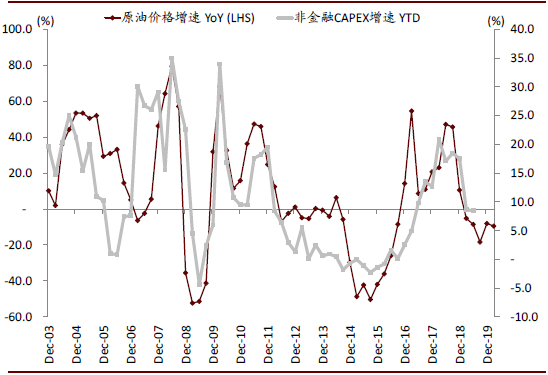

从中期看,原油价格的变化会通过收入和成本影响企业盈利,而且油价作为反映总需求的指标,与企业的资本开支也具有较高的相关性。油价维持在低位有助于企业成本的降低,毛利率的扩张。例如2015年国际原油均价下跌了46%,油价的下跌对于石化、航空机场、公用事业和电力行业的毛利率的扩张效果显著。从历史数据的关系来看,原油季度均价下降10美元/桶,对应着A股非金融企业毛利率扩张约0.45个百分点。但油价较长时间处于低位往往也反映了总需求的疲弱,也会显示为企业收入增速的放缓,例如石油石化和煤炭行业2015年收入都是超过20%的下滑。在上述两方面作用下,油价的变化与企业盈利增速的正相关性要弱一些,不过原油价格与能源板块EPS高度趋同。

图表: 原油价格与A股非金融企业毛利率总体负相关

资料来源:万得资讯,中金公司研究部

图表: 从历史数据的关系来看,原油季度均价下降10美元/桶,对应着毛利率扩张约0.45个百分点

资料来源:万得资讯,中金公司研究部

图表: 油价的下跌往往对应着收入增速的放缓

资料来源:万得资讯,中金公司研究部

图表: 油价变动与整个非金融板块的资本开支增速也有较强的正相关

资料来源:万得资讯,中金公司研究部

免责声明:本文来自中金点睛 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)