中金:短期外需下行的压力有多大?

3月出口同比降幅从1-2月的17.2%收窄至6.6%,好于市场预期。鉴于3月出口增长的回升幅度仅略逊于工业生产(从1-2月的-13.5%回升至-1.1%),市场上对外需的环比走势出现了一些较乐观的判断。然而,我们认为,3月出口回升主要反映复工后出口企业赶工完成此前积累的在手订单,而并非由于当期新订单出现大幅回暖。与此相反,3月中旬起,外需已经出现明显放缓的迹象。在我们的“雷达屏幕”上,众多指标显示2季度的外贸形势可比1季度更为严峻。

4月中国的出口增速可能再次明显回落——无论是市场常用的传统指标、还是我们构建的中金独家“检测体系”,均显示4月外需可能再下一个台阶。

我们汇总了3-4月外需相关高频指标的变动情况。虽然4月全月的海外经济活动数据尚待公布,但4月至今,海外生产、消费及国际货运高频指标的走势都显示4月进出口需求远不及3月。

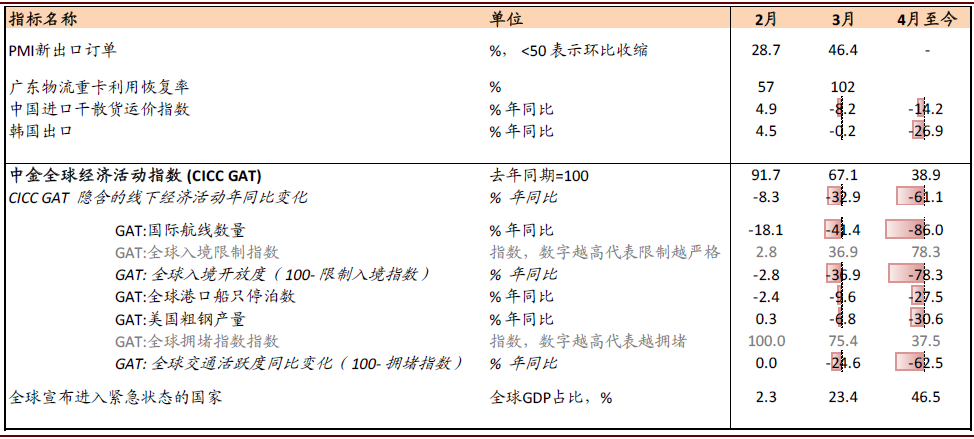

图表: 外需相关的高频指标一览

资料来源:CAPA,Clarkson,G7,Opentable,STR,万得资讯,中金公司研究部

具体看:

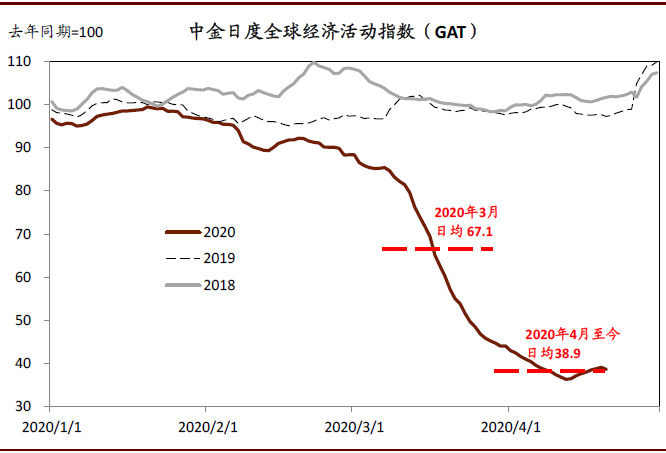

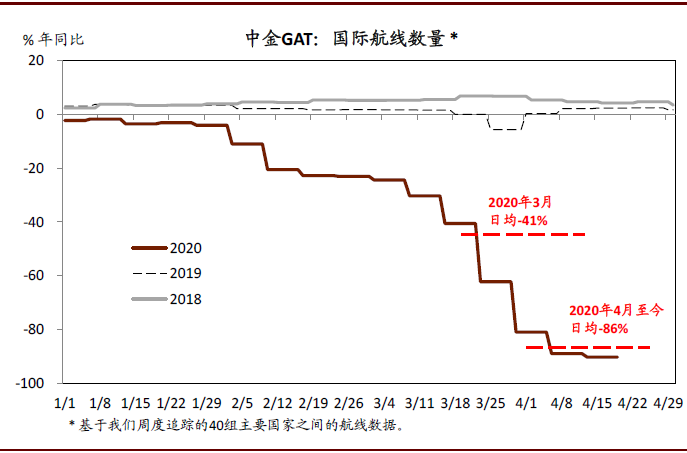

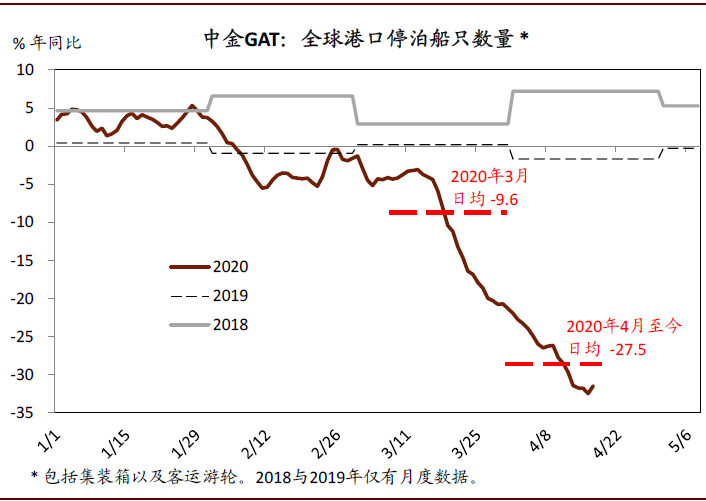

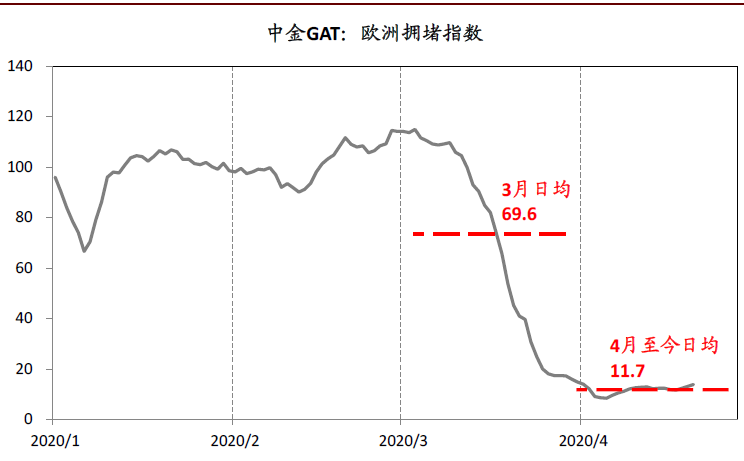

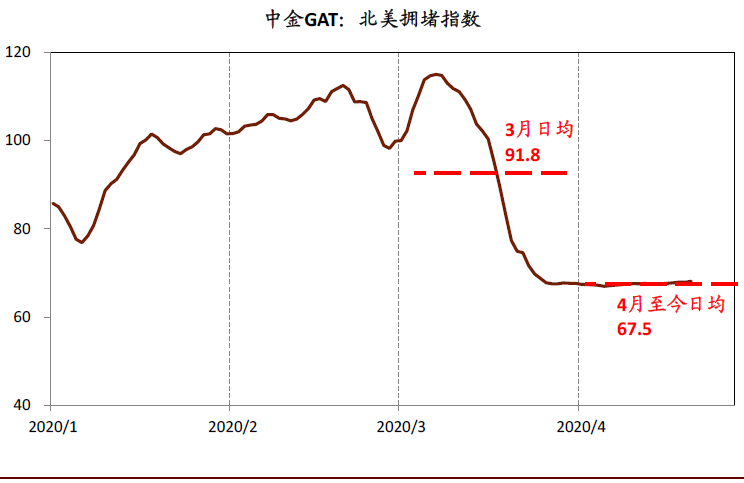

► 中金全球经济活动指数(CICC GAT)的日均读数从3月的67.1下降至4月前20天的38.9,隐含全球线下经济活跃度上月同比降约3成,而本月至今降幅已逾6成[1]。同时,GAT分项的走势从多个维度更全面地勾画出海外需求的变化趋势——国际航空日均客运量4月至今可能同比下降8-9成、而3月降幅为4成左右;全球港口的日均船只停泊数3月同比降9.6%,而4月日均减少27.5%。随着3月中下旬海外各经济体陆续宣布进入“紧急状态”、开始实施“社交隔离”,海外生产活动亦受重创——4月前20天美国日均粗钢产量同比下跌30%、对比3月日均仅6%-7%的降幅;此外,我们搜集的全球拥堵指数3月中开始下挫,而4月各国加权平均城市“拥堵率”已较3月腰斩有余。

图表: 中金全球经济活动指数(GAT)显示4月全球经济活跃度降幅较3月明显扩大

资料来源:CAPA,Clarkson,G7,Opentable,STR,万得资讯,中金公司研究部

图表: 全球日均国际航线数量同比跌幅3月在4成左右, 4月达到8成以上

资料来源:CAPA,中金公司研究部

图表: 全球港口的日均船只停泊数4月同比大幅下降

资料来源:Clarkson,中金公司研究部

图表: 虽然均大幅下滑,但欧洲经济活动受疫情影响似乎更甚

资料来源:谷歌地图,中金公司研究部

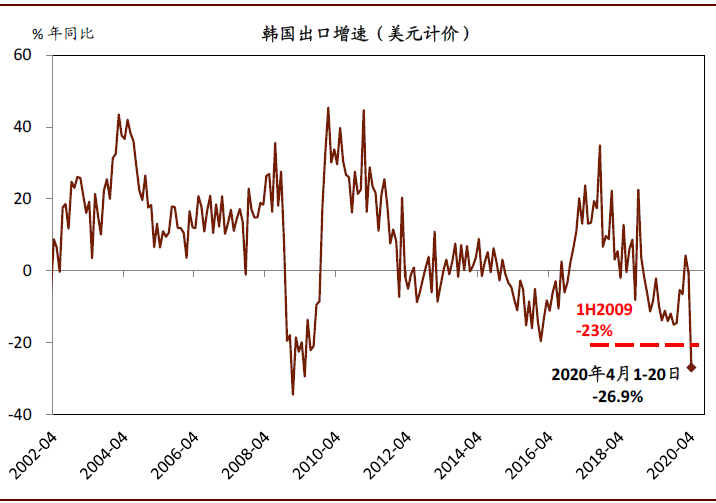

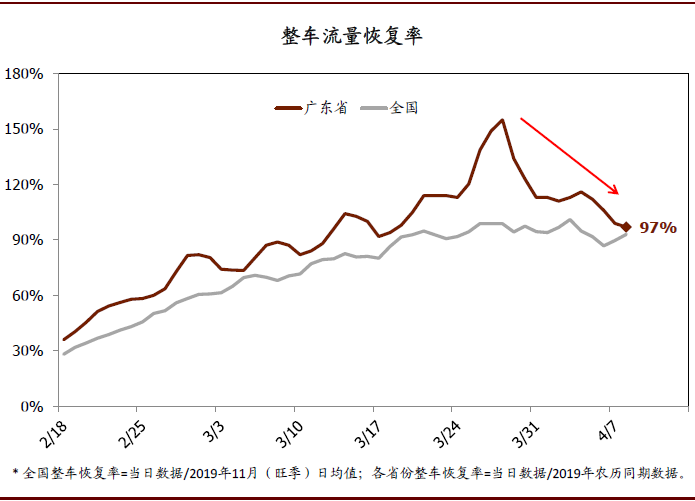

► 欧美数据之外,中国和韩国的高频指标也显示4月全球贸易活跃度明显不及3月。4月前20天韩国出口同比下跌26.9%,较3月同比微跌0.2%明显恶化。如果4月最后10天的同比降幅持平甚或继续扩大,那么4月韩国出口的同比跌幅将超过2009上半年23%的降幅。同时,虽然国内仍处于“复工通道”,中国相关数据总体降幅不及韩国,但趋势类似。例如,在3月制造业PMI的分项中,虽然内需指标大多回升至(>50的)环比扩张区间,但新出口订单仍处环比收缩区间。中国进口运价指数三月中以来大幅下降,而广东省的经济活跃度指标也开始受到外需走弱的拖累。

图表: 4月前20天韩国出口同比降幅已超金融危机期间

资料来源:万得资讯,中金公司研究部

图表: 3月中旬以来,广东整车物流产能利用率快速下降,与GAT走势一致

资料来源:G7,中金公司研究部

中金GAT显示,3月中以来欧洲经济活跃度下降可能更甚于美国。此外,随着近期“第三波”升级波及发展中(人口)大国,全球贸易和人员交流短期可能难以恢复常态。

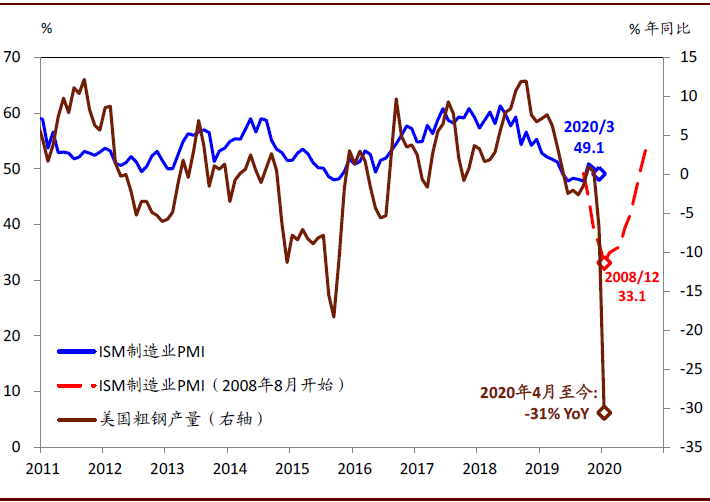

对中金GAT进一步分析表明,疫情对欧洲经济增长的影响可能更甚于美国。虽然如此,疫情对美国经济的短期冲击也可能超出当前市场预期——例如,高频指标隐含的4月美国ISM 可能降至30左右,而当前的市场一致预期仍在42的“高位”。此外,近期 “第三波”疫情蔓延至一些发展中大国,其疫情发展可能更滞后欧美1-2个月,可能的影响是:

1)全球经济体互相“封锁”的时间可能随之拉长,对国际人员和货物交流的影响可能最为显著;

2)一定程度上抑制全球一些关键商品的供给和贸易,其中包括农产品、原材料以及一些工业制成品;

3)疫情可能通过供给/需求收缩、以及货币/资产价格贬值的双重渠道冲击这些国家的总收入增长,抑制对中国的一些出口商品的需求,如电子产品、工程机械等。

图表: 高频指标显示,4月美国ISM可能大幅低于市场42的预期,也大概率跌破金融危机期间低点

资料来源:万得资讯,中金公司研究部

中国外需在未来1-2个季度面临短期的挑战可能不亚于2008-09年。由此,政策纾困和稳内需的力度有必要也大概率会进一步加大。接下来2个季度,内外需增长可能明显分化。

受到新冠及抗疫隔离措施的影响,我们的中金开工指数[2]显示全国一季度的线下行业产能利用率可能仅在65-70%之间,而目前4月开工率已经回到了85%-90%之间、环比明显回升。从目前的产能利用率估算,二季度GDP同比增长有望明显回升。然而,海外疫情加剧,全球主要经济体在3月中以后相继按下“暂停键”。即使疫情在2季度得到有效控制,中国的经验、结合对海外政策执行更切实际的假设,我们预计海外复产复工所需的时间可能比中国更长。因此,3季度出口可能仍然录得较大负增长。但与此同时,在政策支持下,国内政府主导投资增速明显回升,地产行业景气度与开发商现金流也有序恢复。鉴于此,政府主导投资、以及地产相关需求有望为内需增长提供更多支撑[3]。政策方面,我们预计财政与货币政策有望进一步加大纾困及稳需求力度,政府投资将围绕提振消费民生和新型城镇化水平的“主线”进行,其中也包括一定体量的基础设施投入。

免责声明:本文来自中金点睛 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)