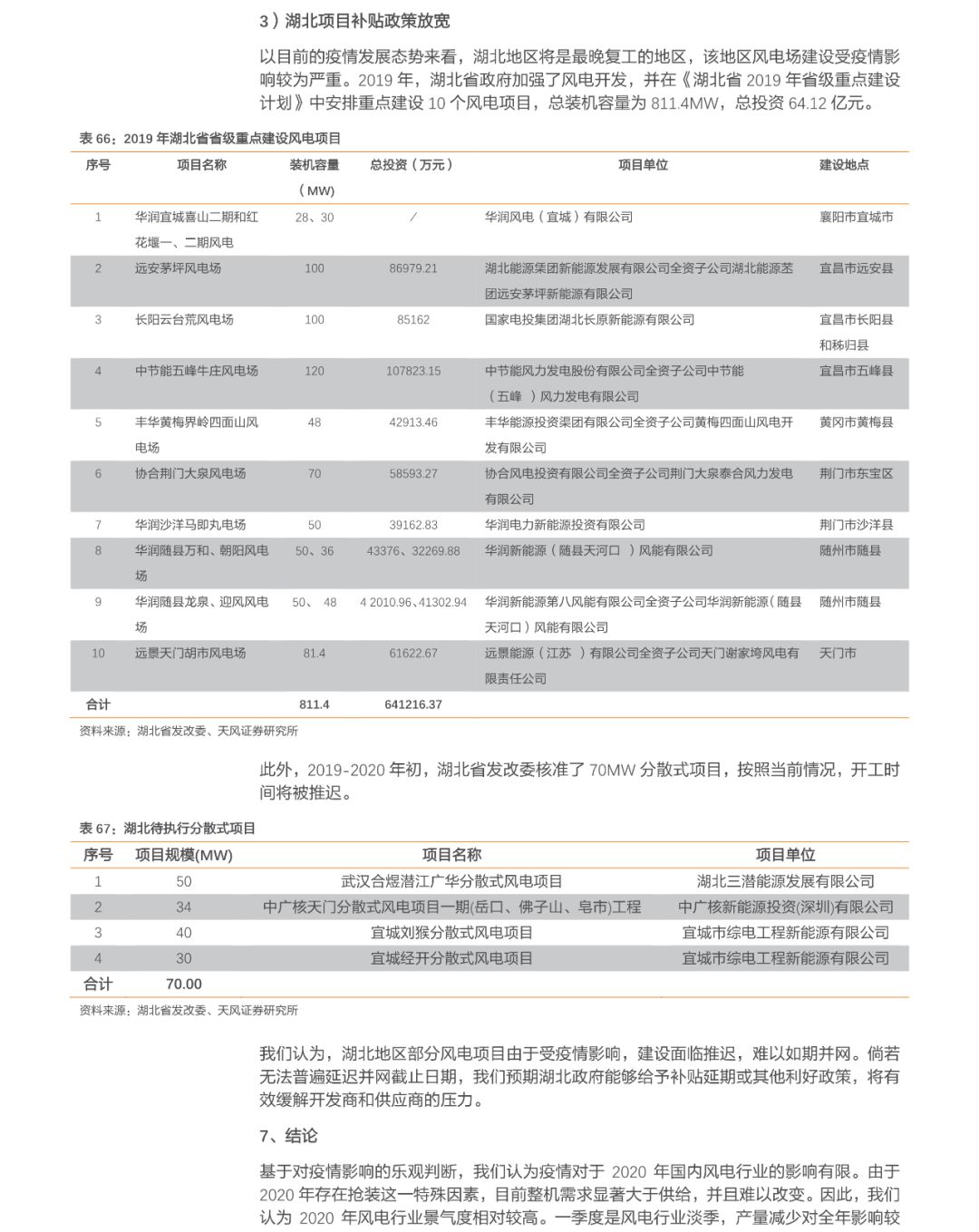

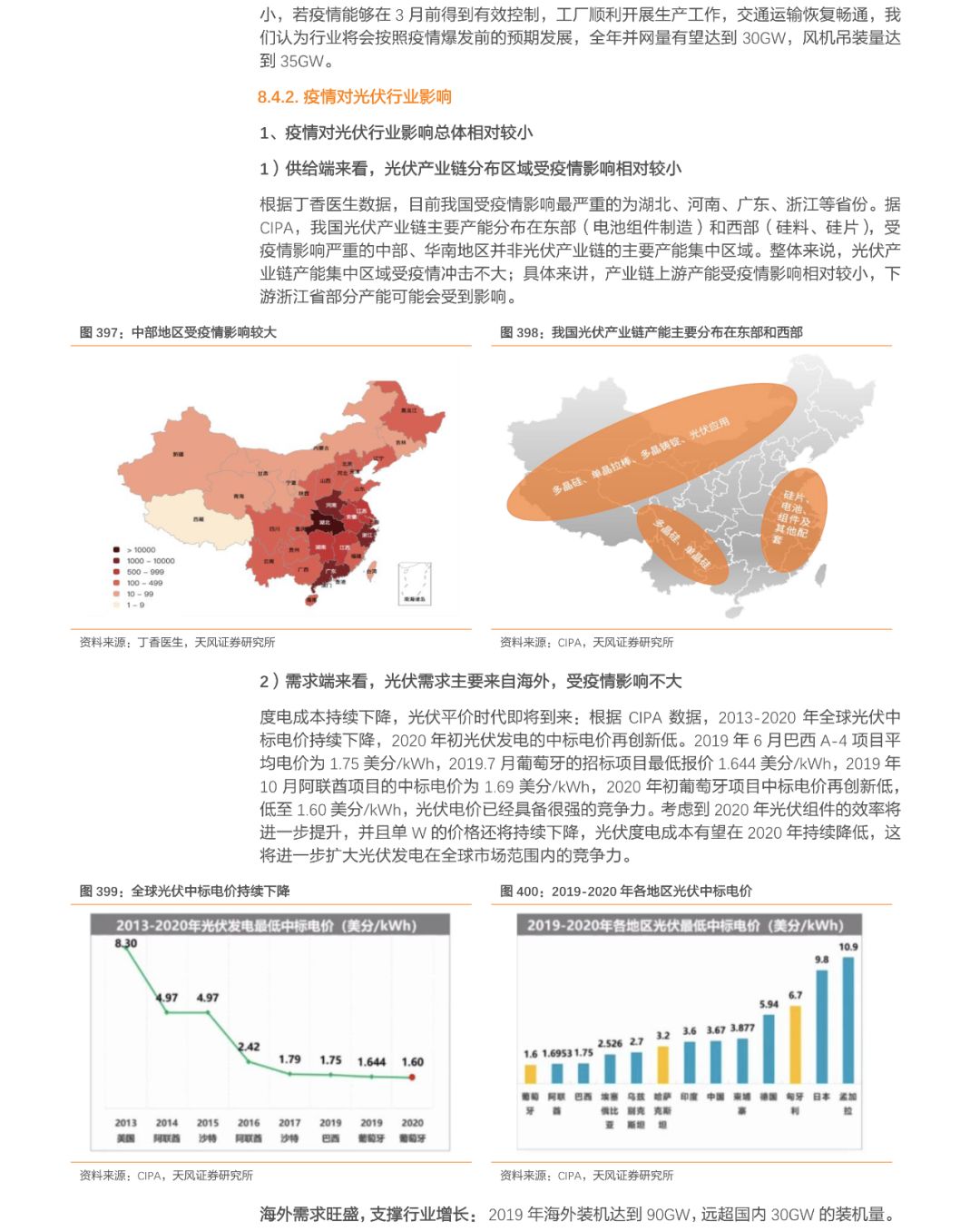

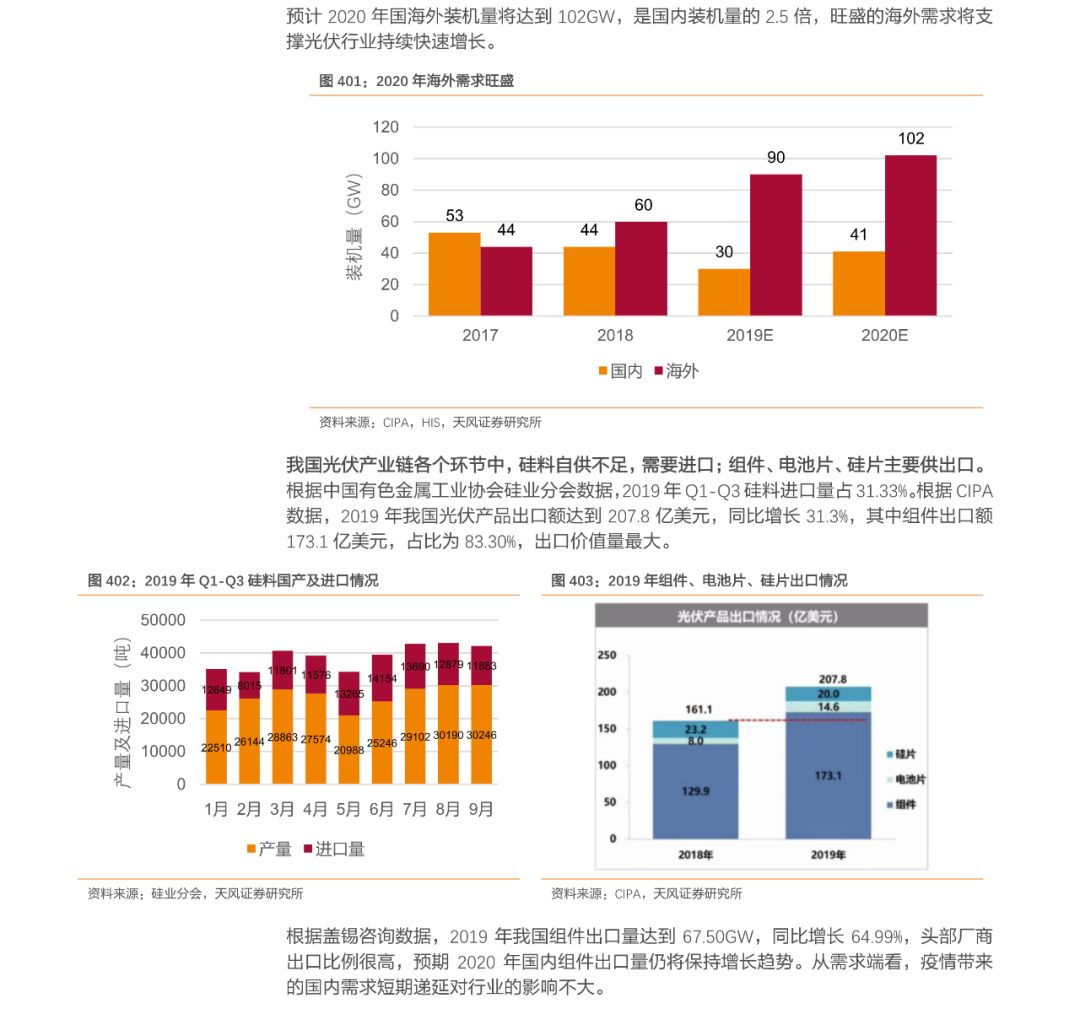

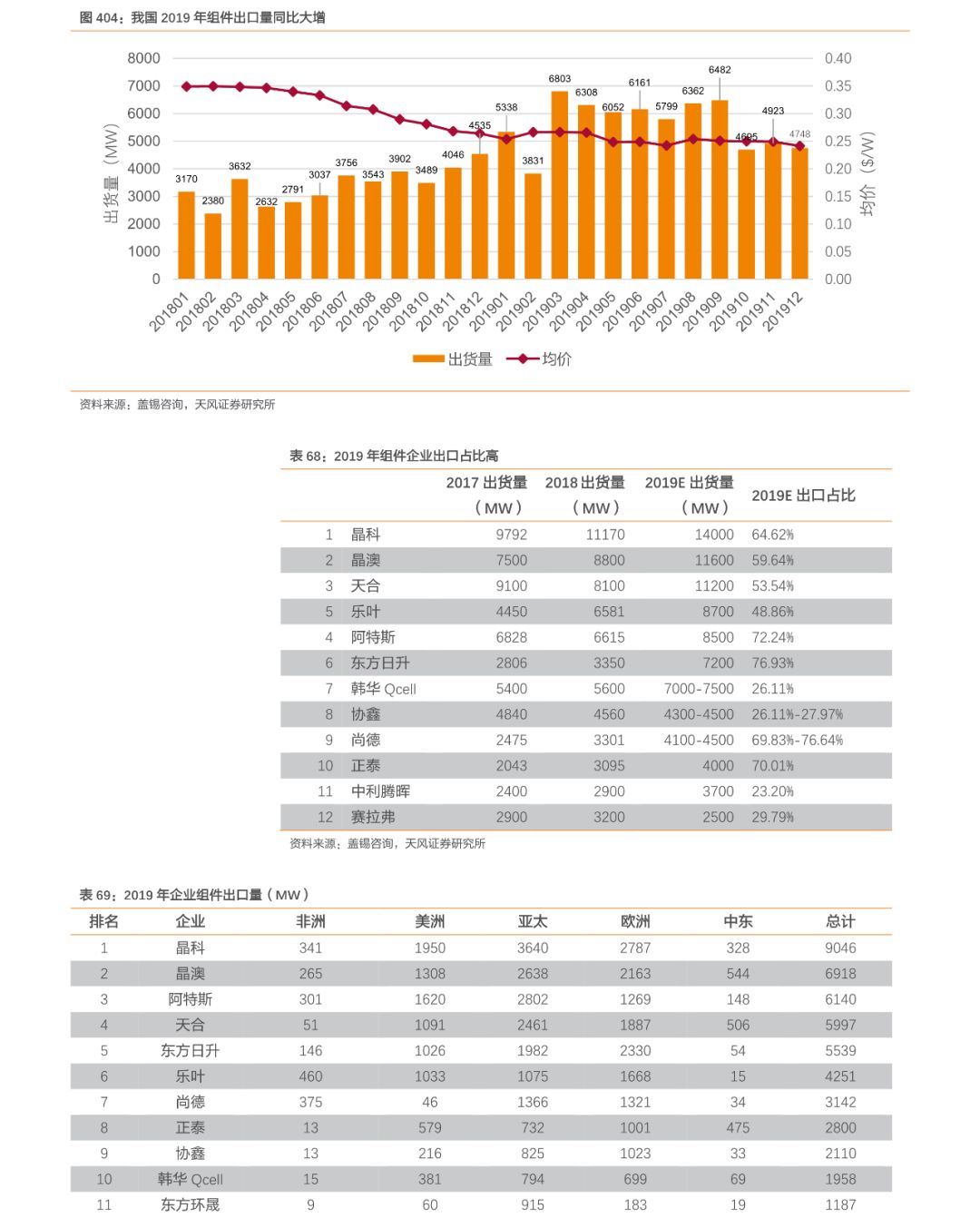

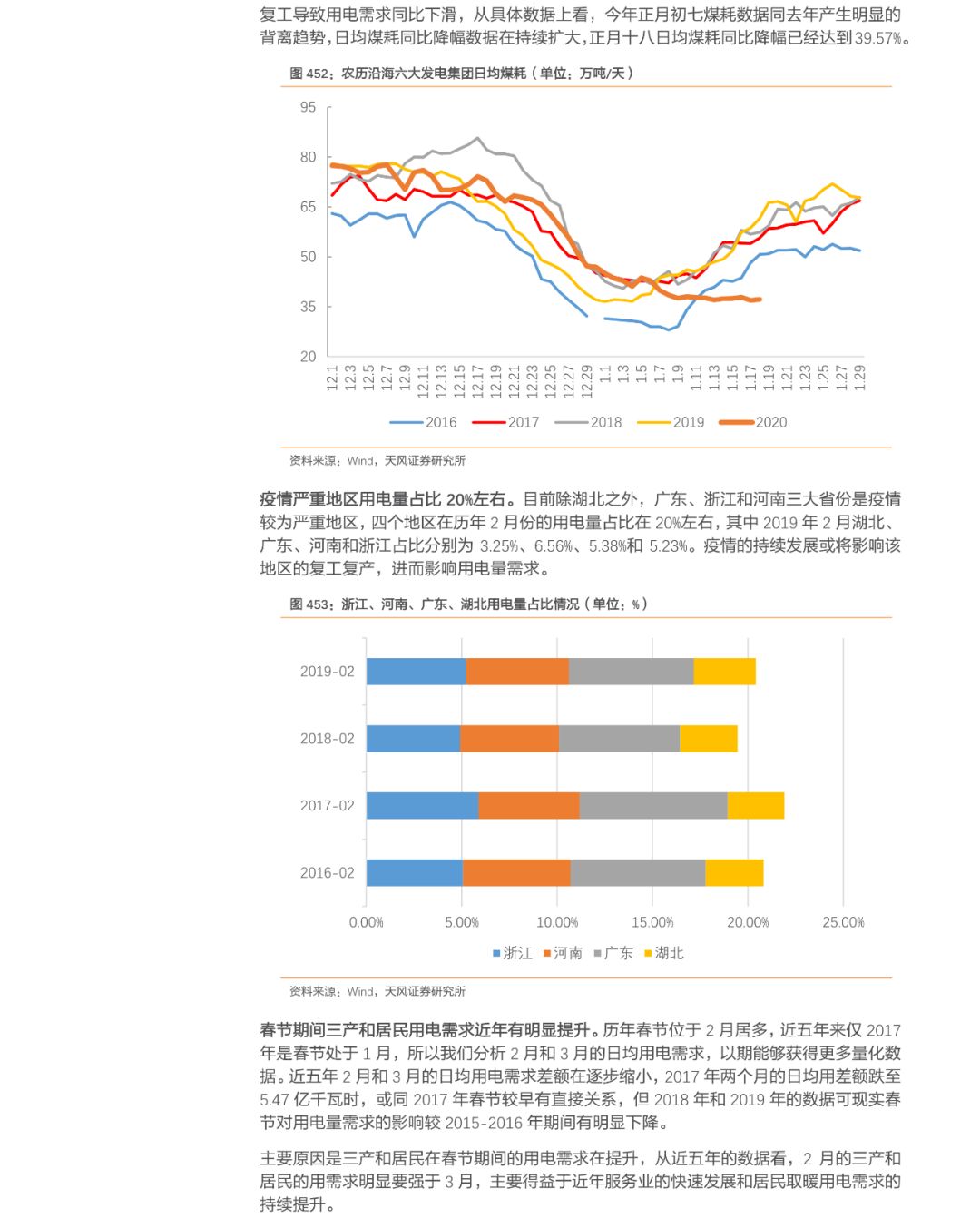

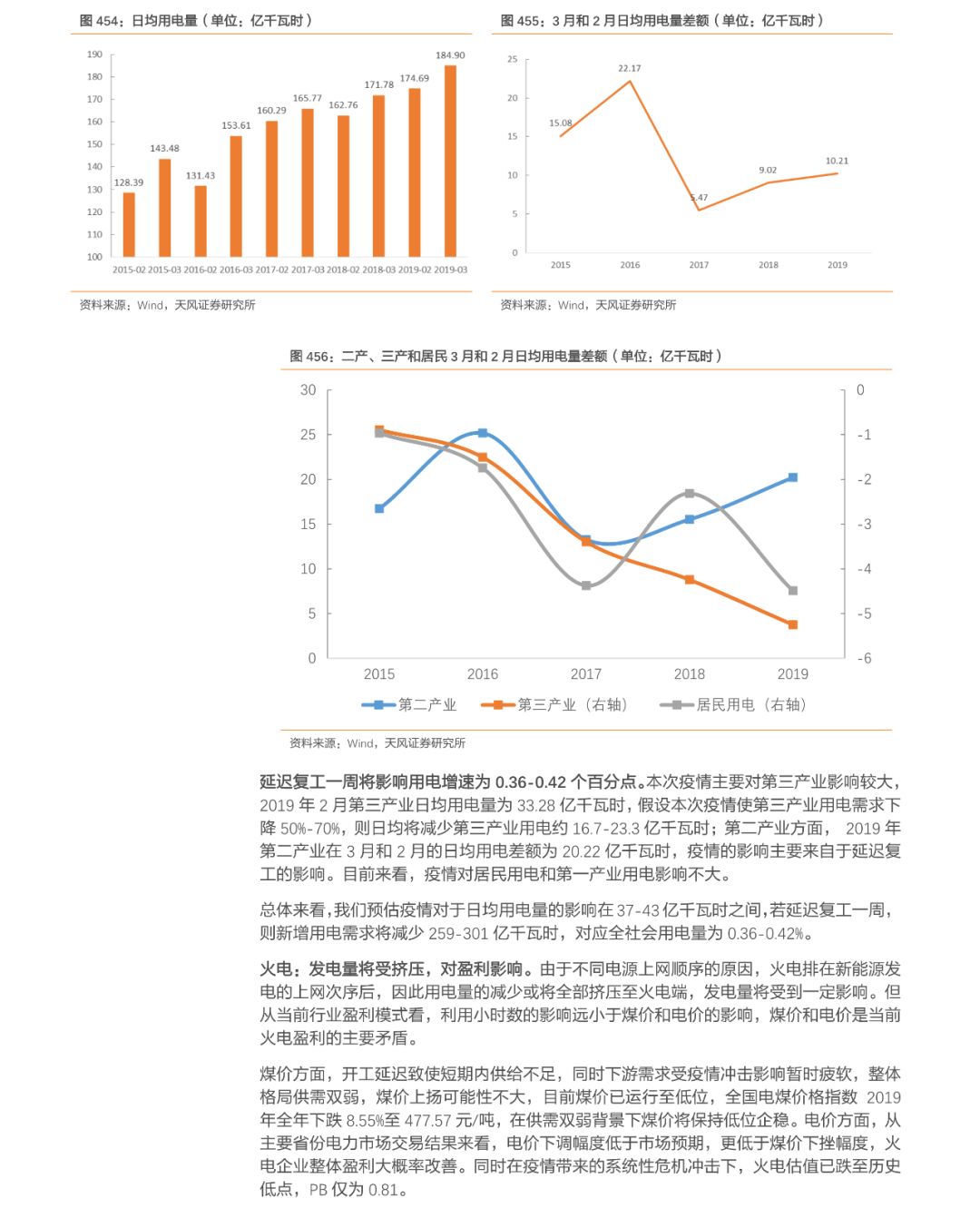

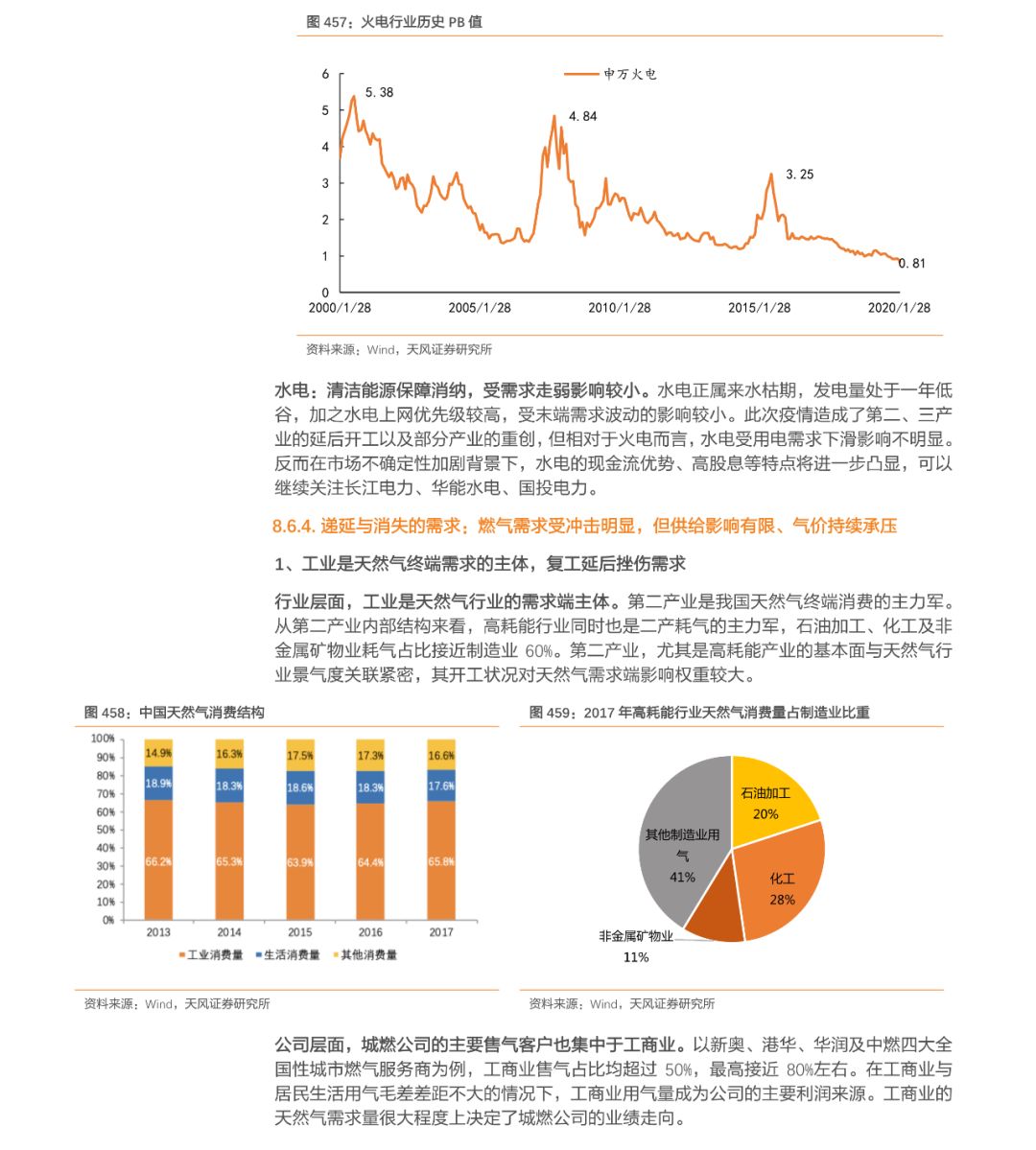

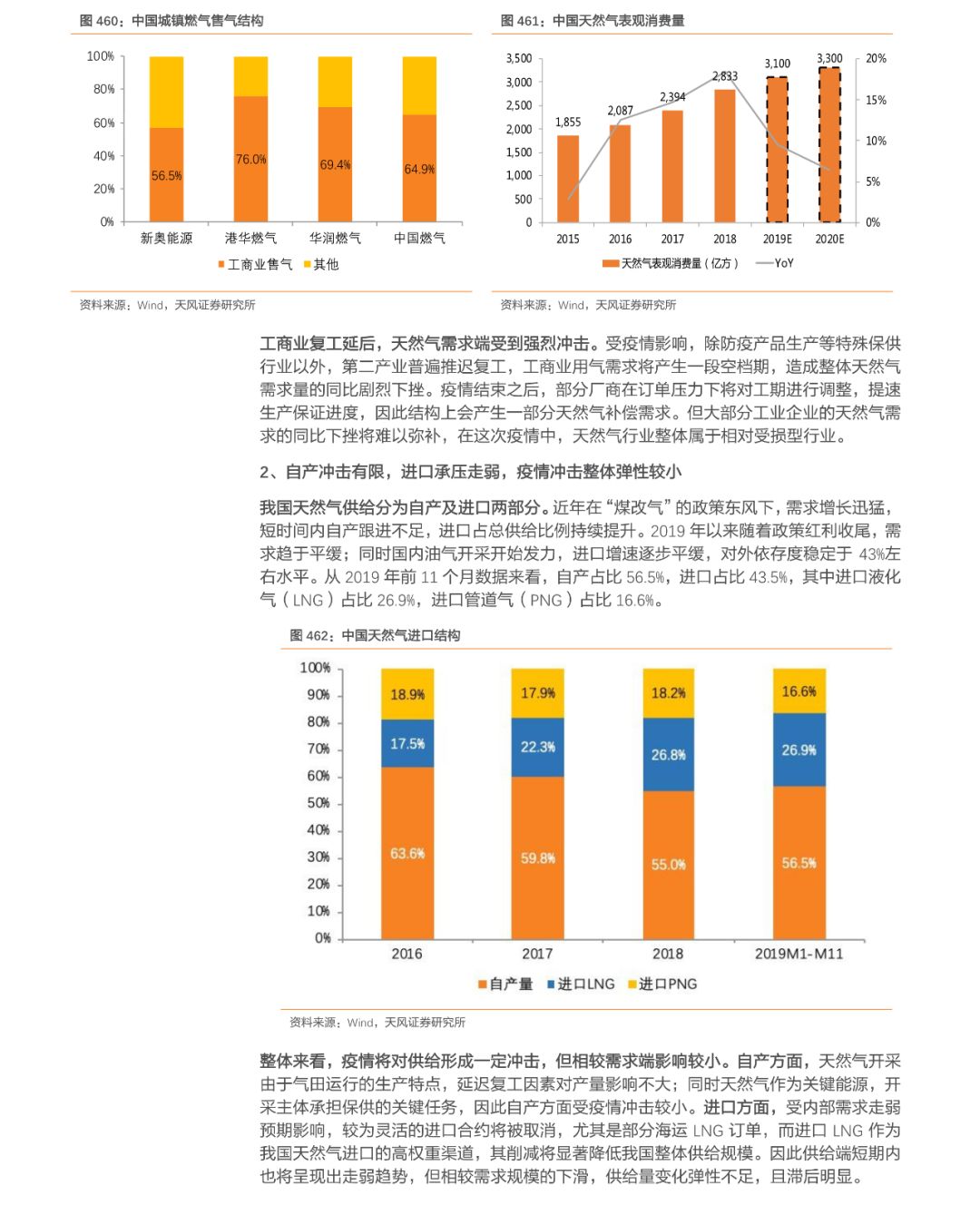

新冠肺炎疫情对中国经济影响与各大行业的影响分析

气象一新,三个月后看中国——天风联合研究

摘要

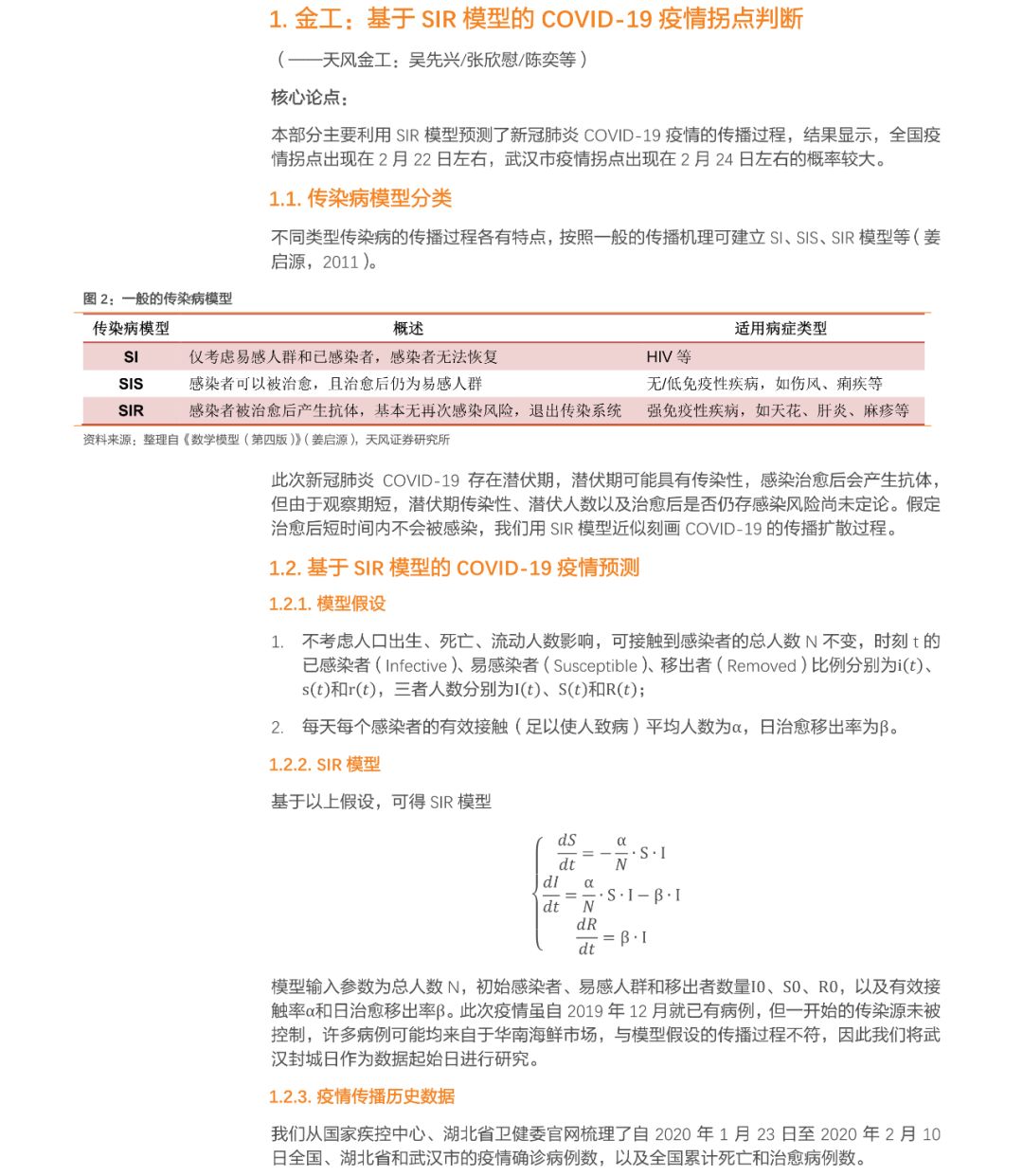

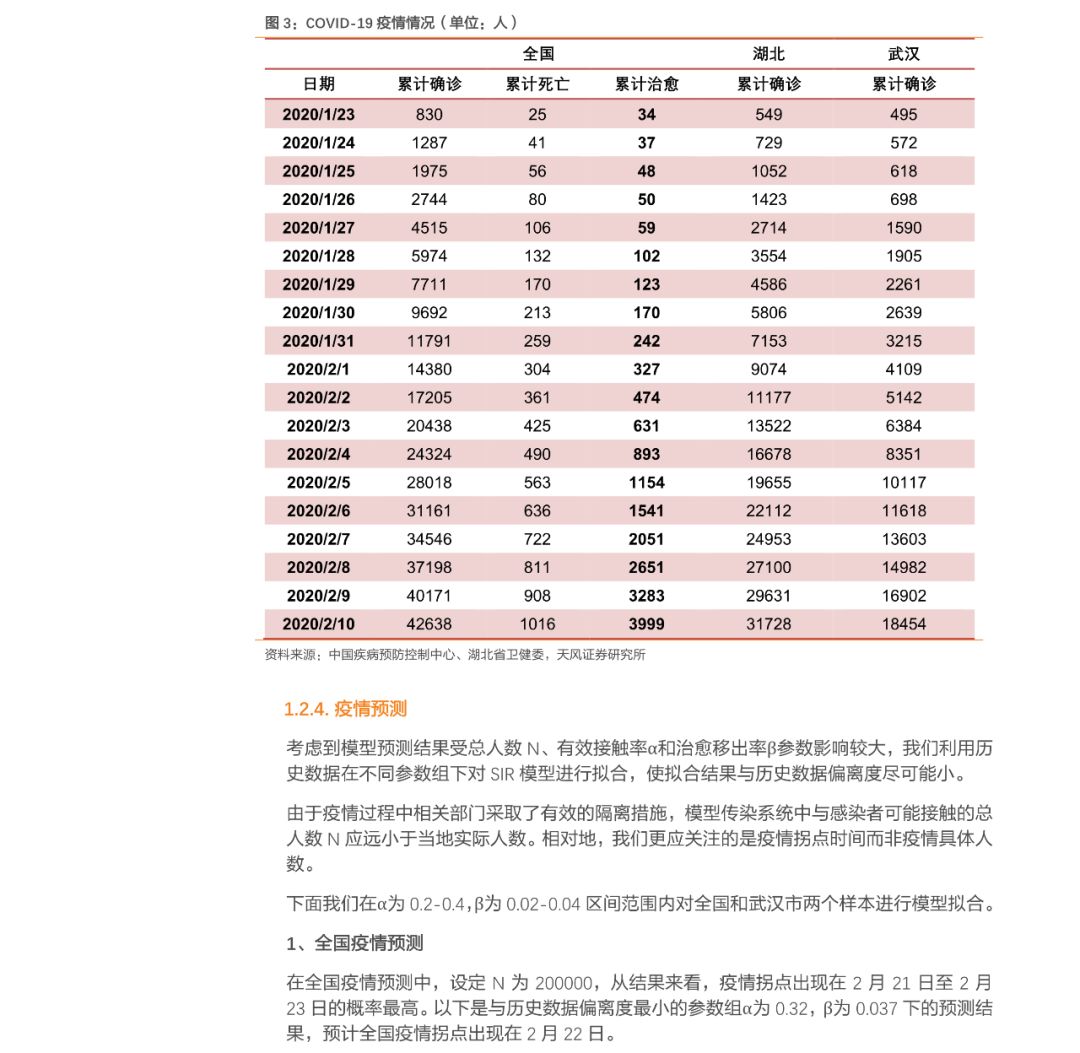

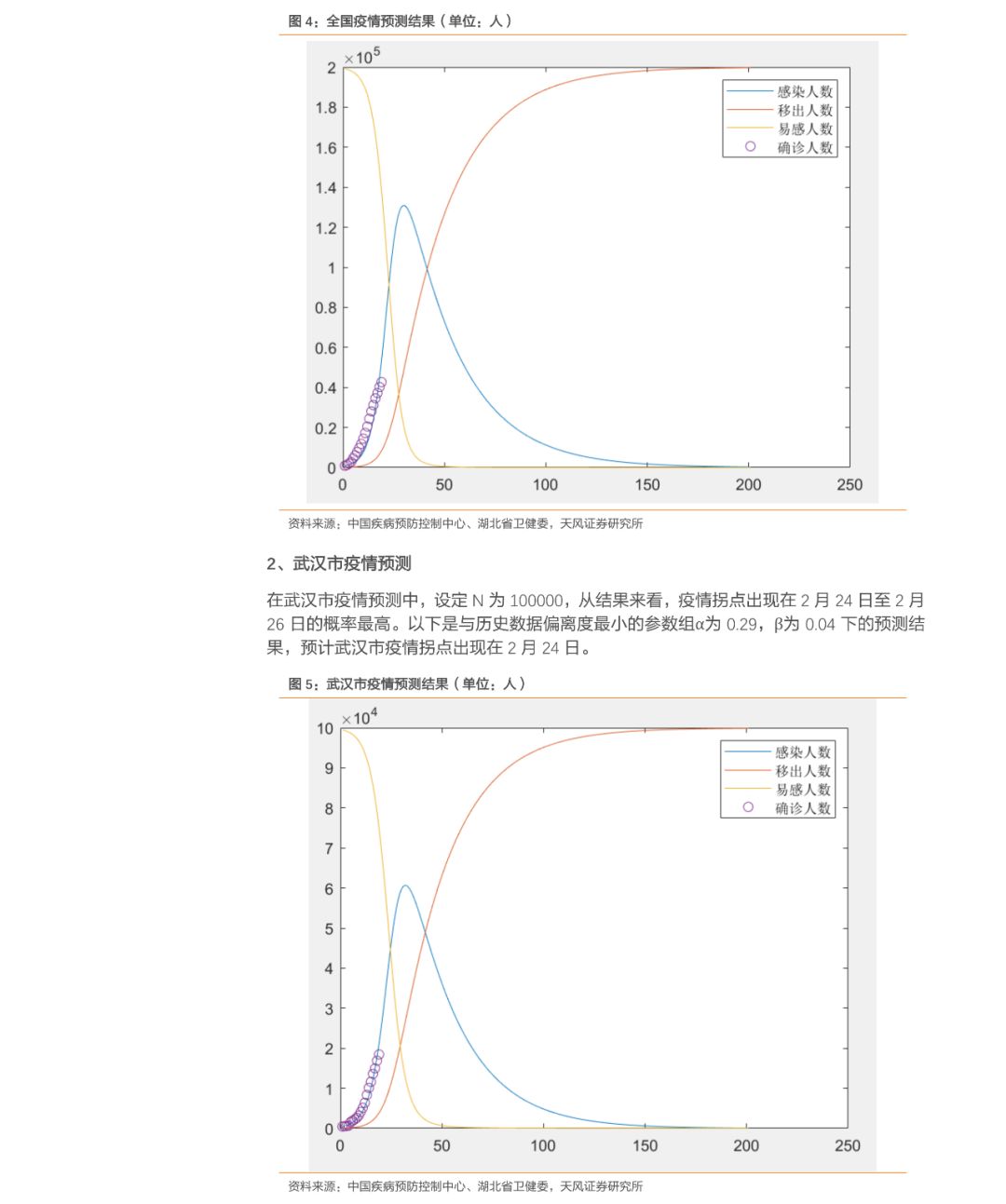

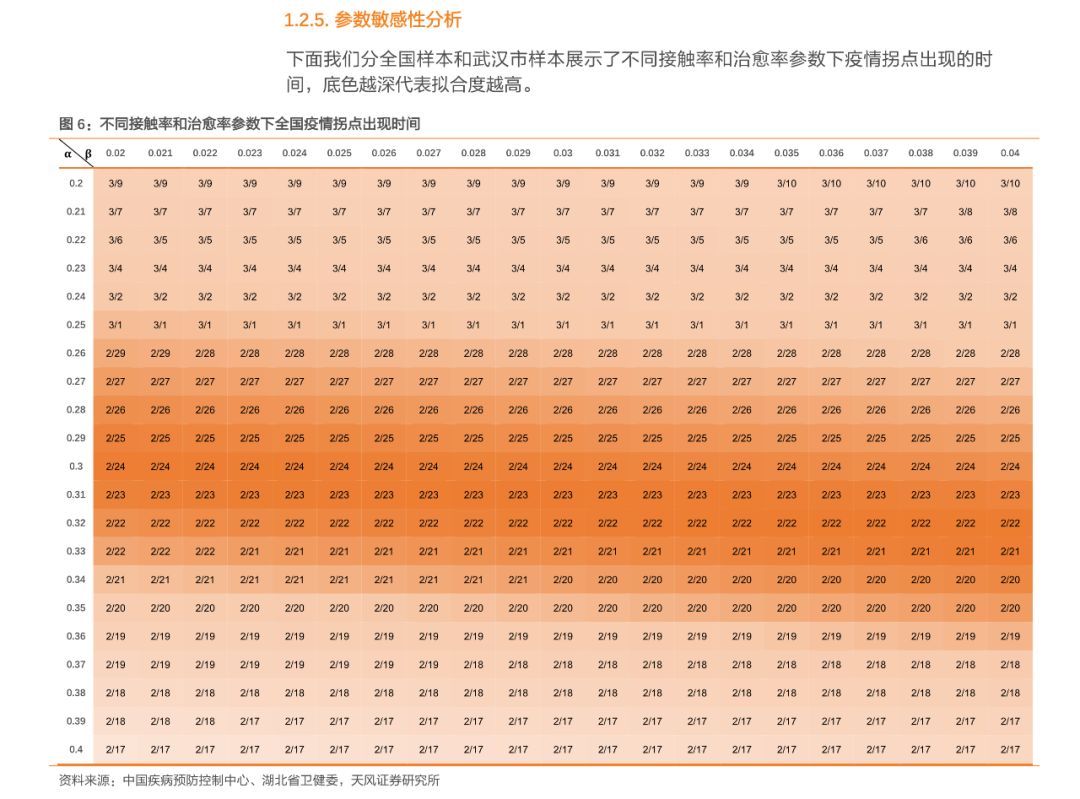

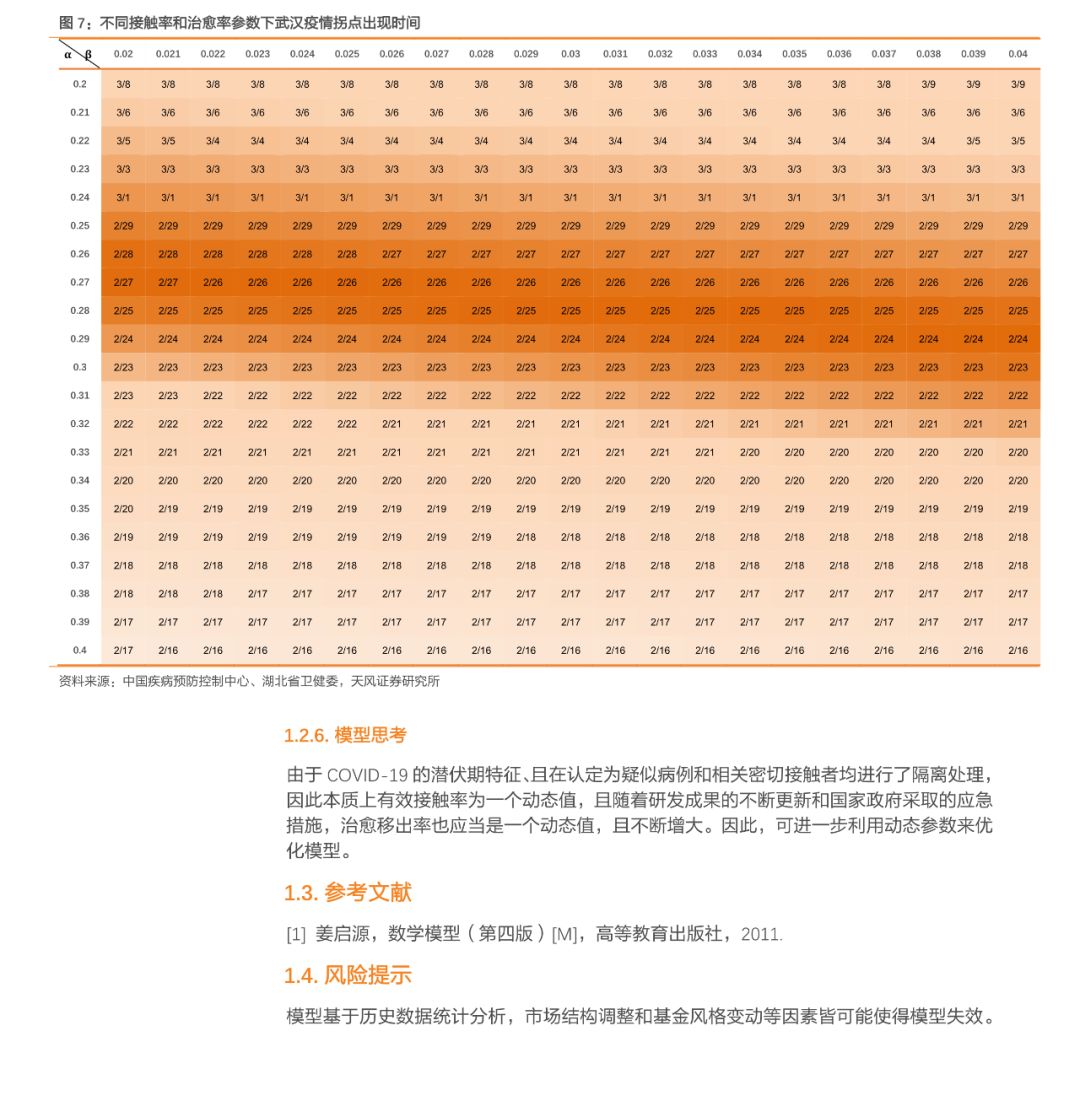

根据天风金工团队利用SIR模型对新冠肺炎COVID-19疫情的传播途径进行的预测,此次全国疫情的拐点将出现在2月22日左右,武汉市疫情的拐点则大概率出现在2月24日左右。

除此之外,我们的主要观点如下:

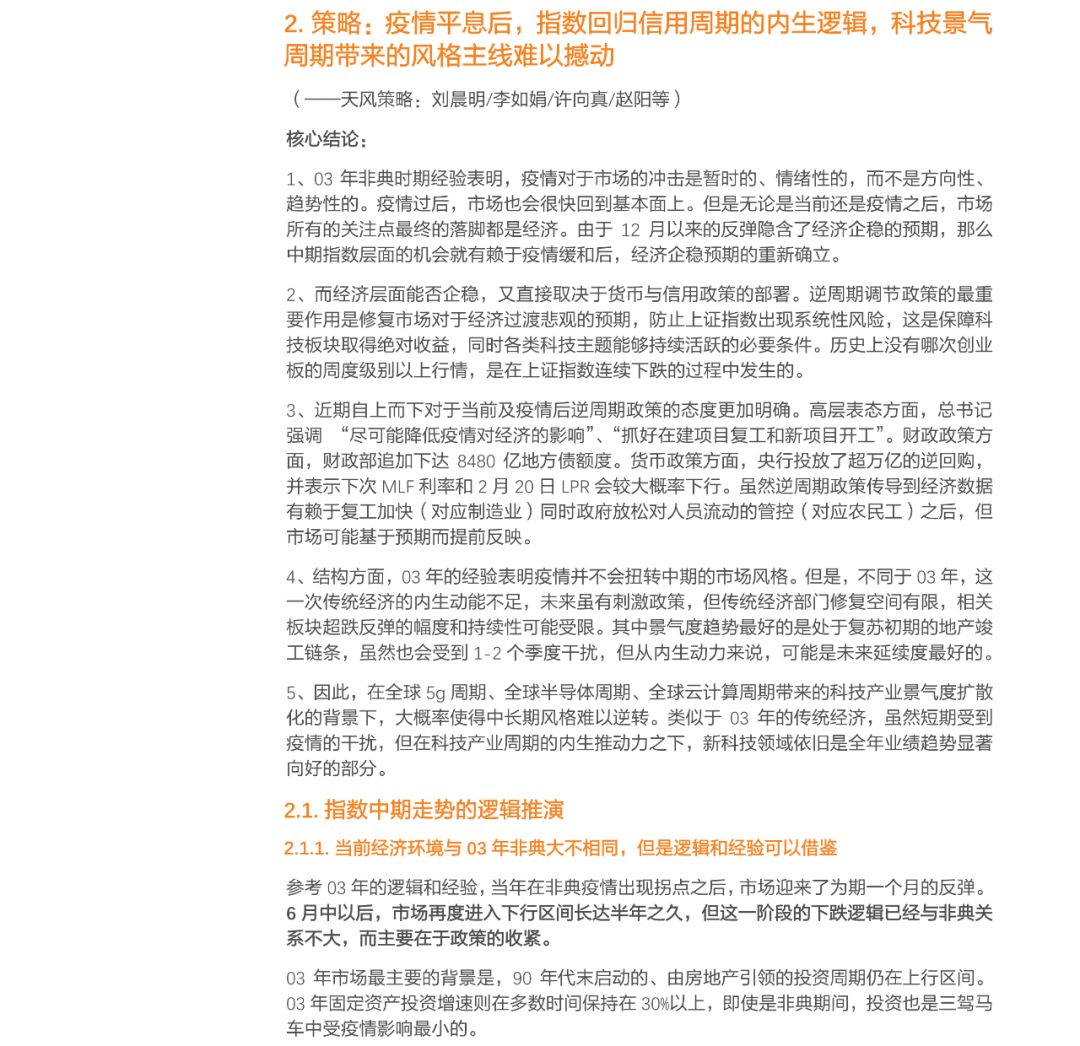

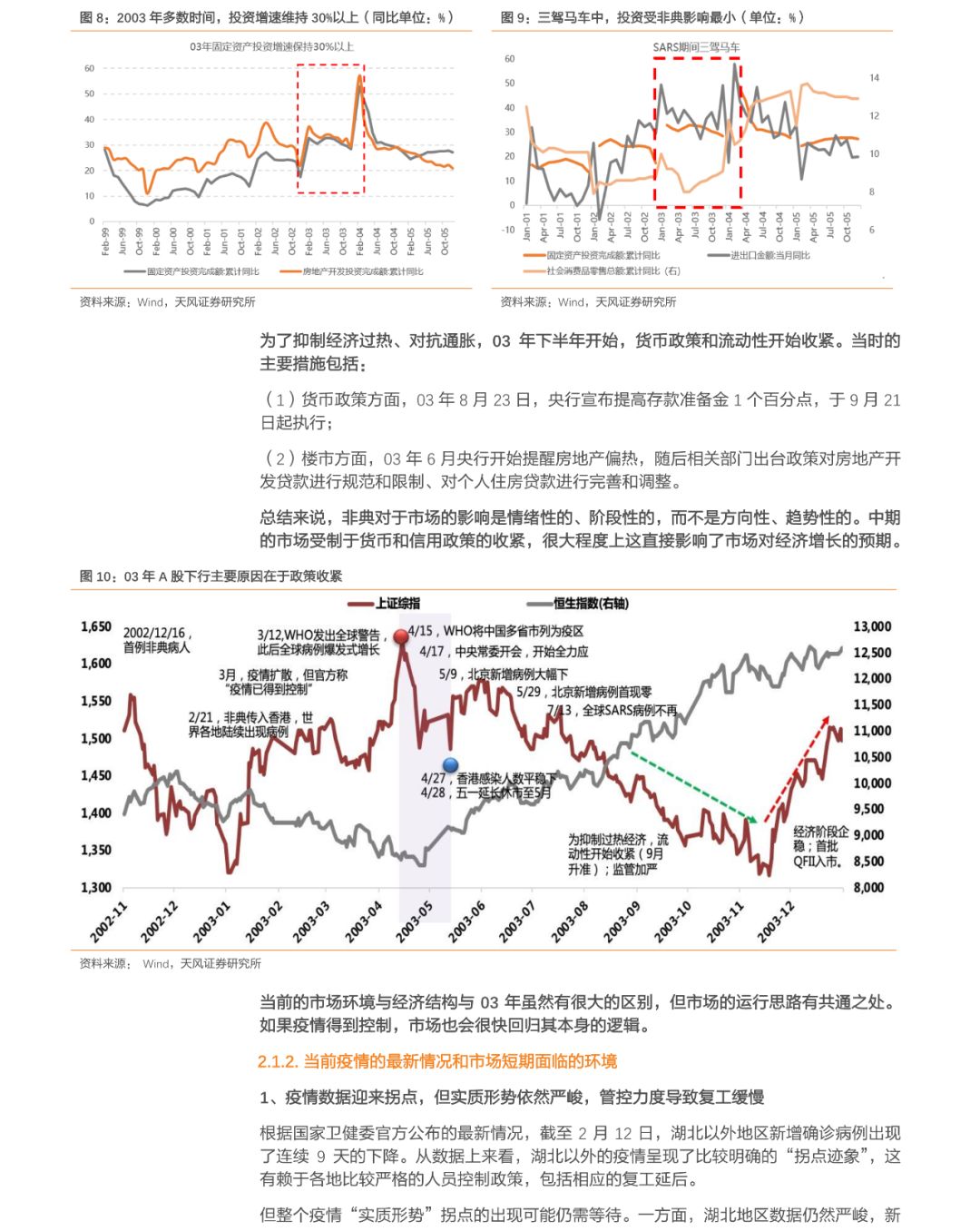

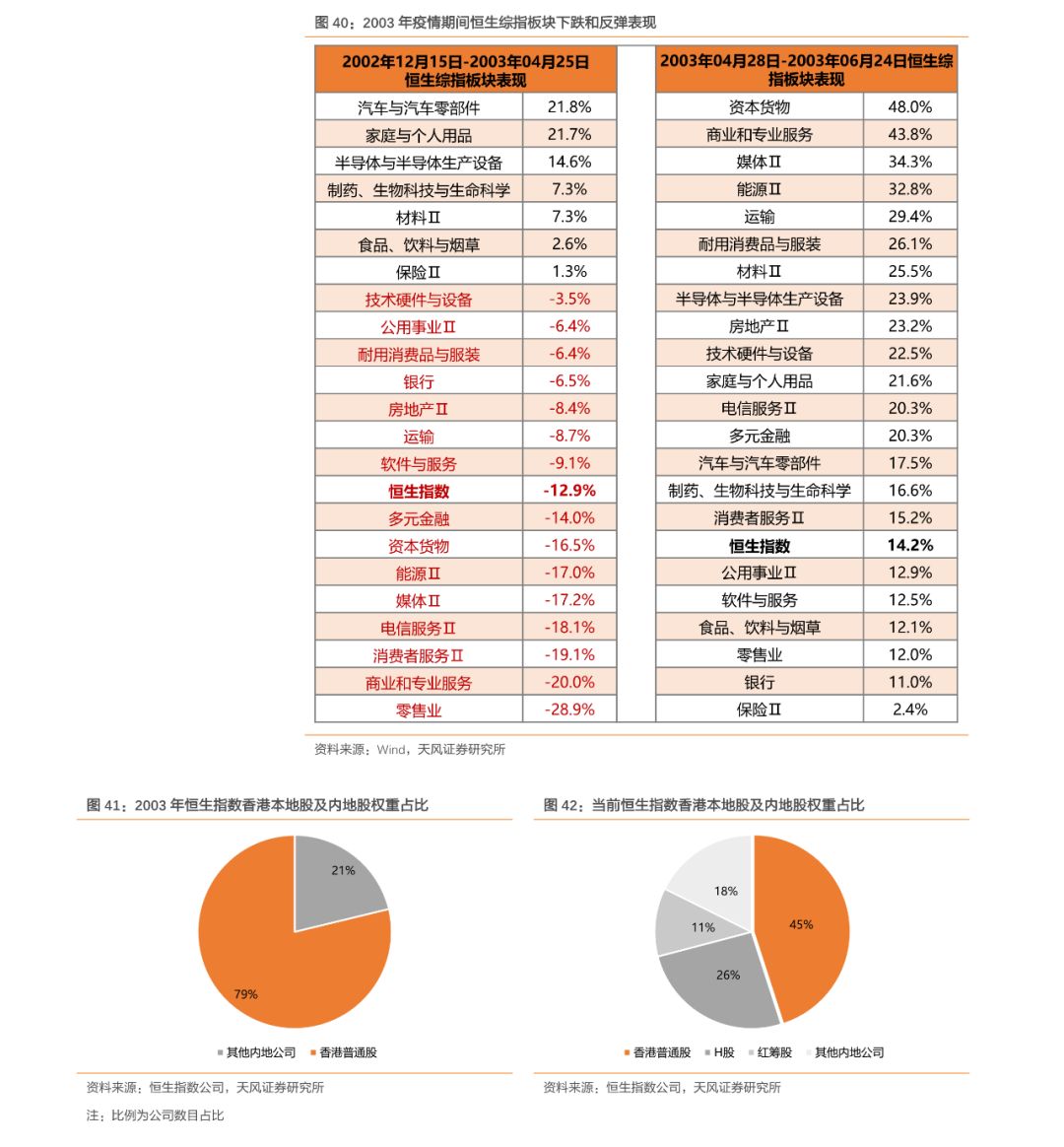

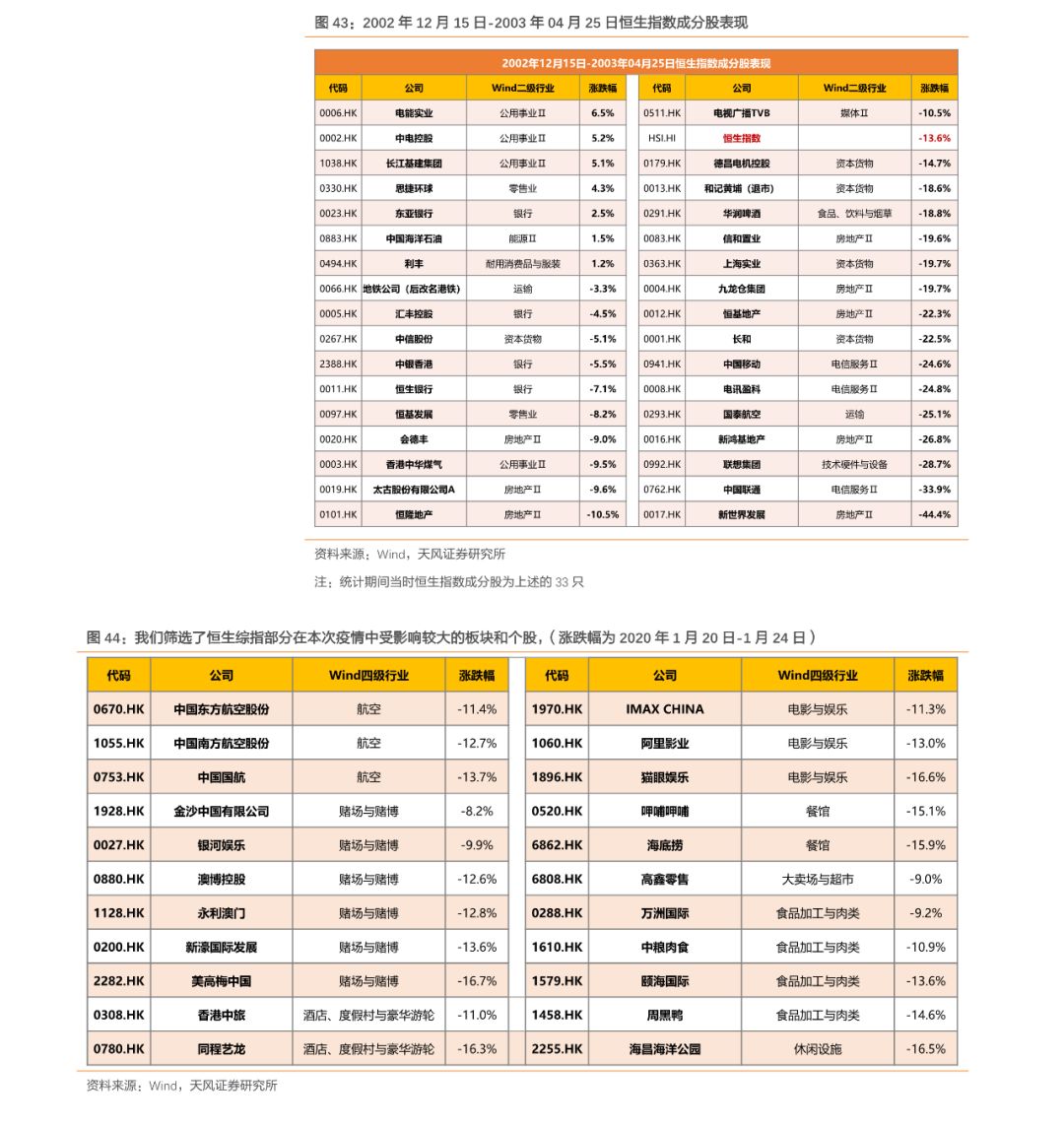

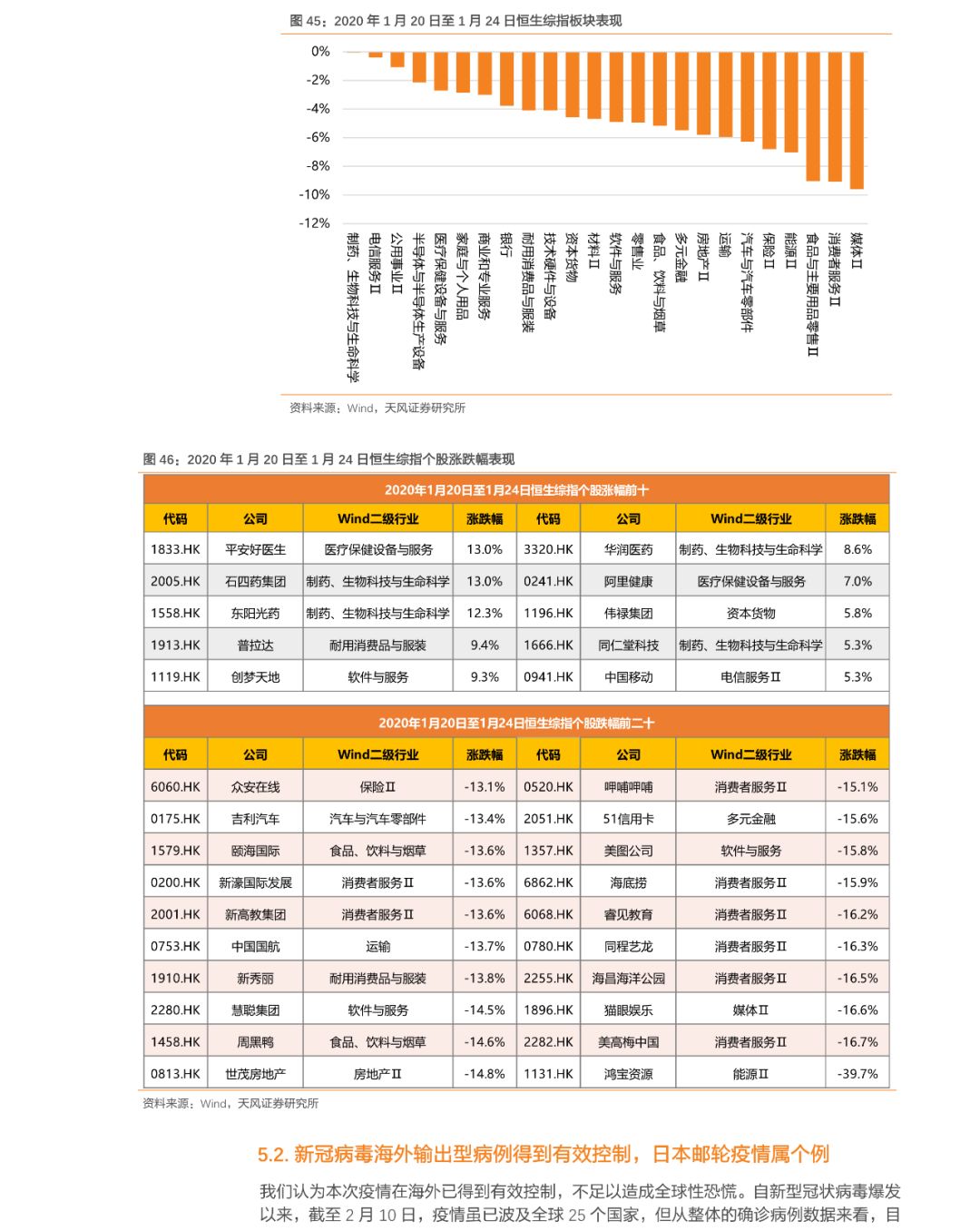

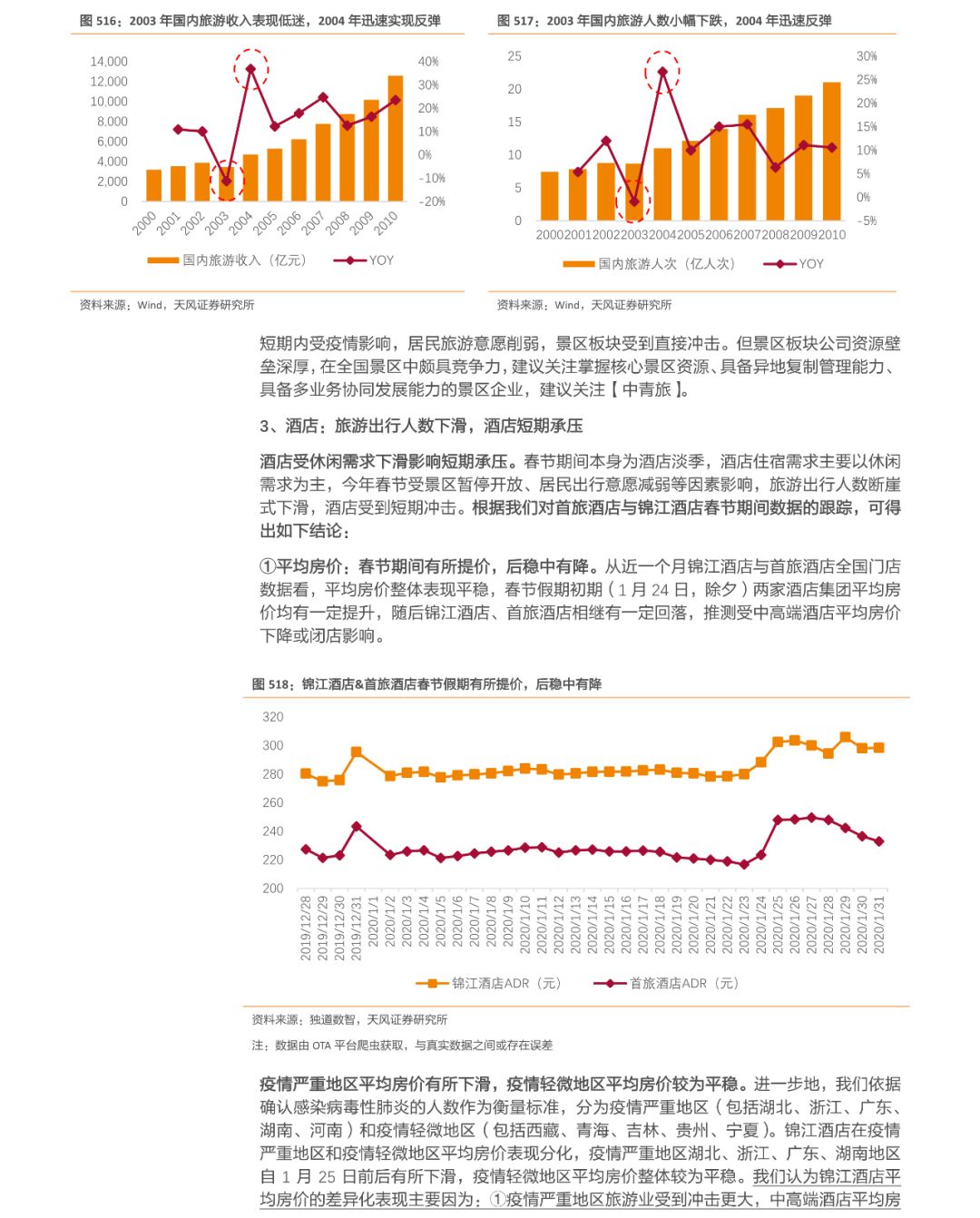

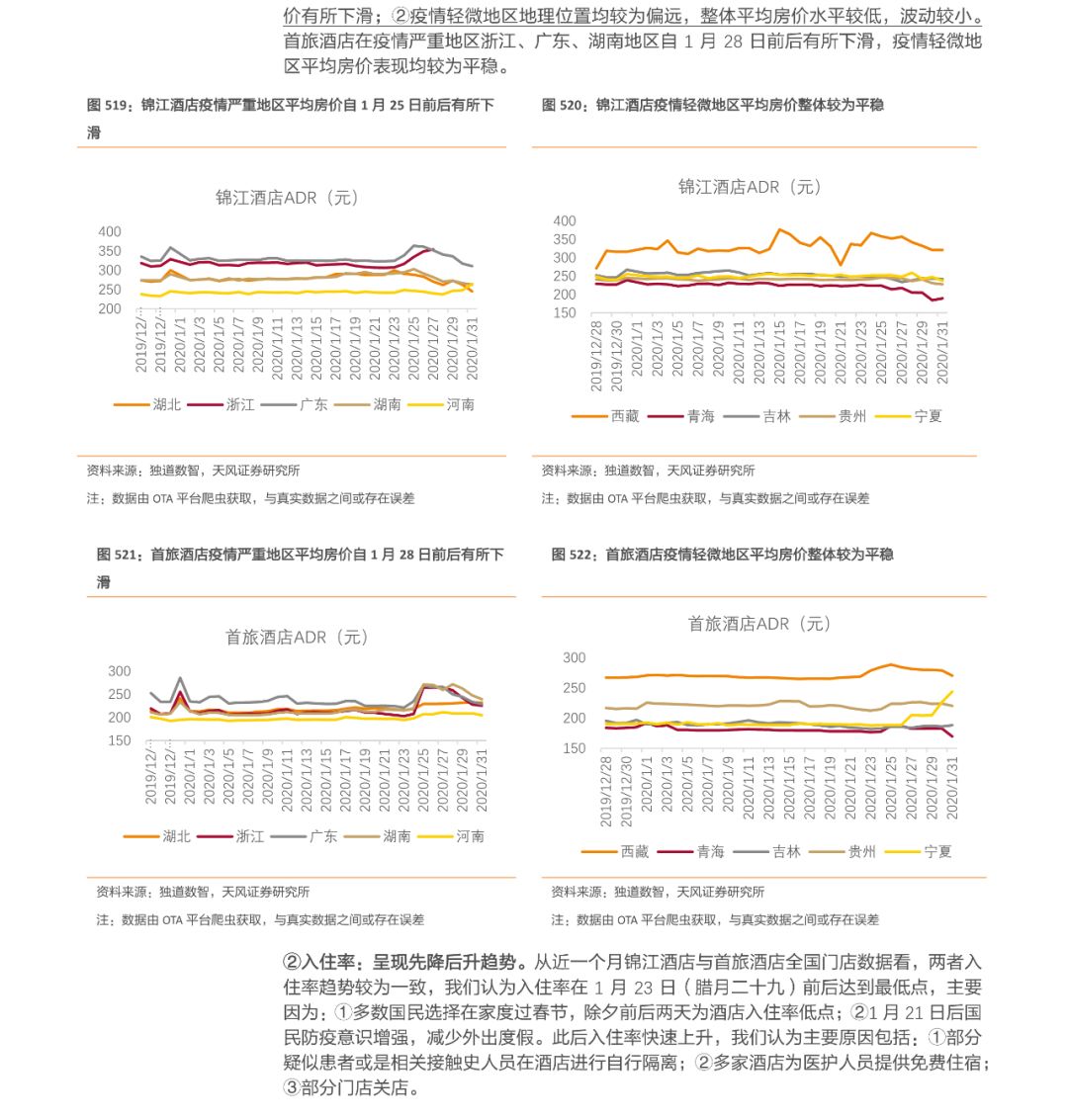

1、03年非典时期经验表明,疫情对于市场的冲击是暂时的、情绪性的,而不是方向性、趋势性的。疫情过后,市场也会很快回到基本面上。但是无论是当前还是疫情之后,市场所有的关注点最终的落脚都是经济。由于12月以来的反弹隐含了经济企稳的预期,那么中期指数层面的机会就有赖于疫情缓和后,经济企稳预期的重新确立。

2、经济层面能否企稳,直接取决于货币与信用政策的部署。逆周期调节政策的最重要作用是修复市场对于经济过渡悲观的预期,防止上证指数出现系统性风险,这是保障科技板块取得绝对收益,同时各类科技主题能够持续活跃的必要条件。历史上没有哪次创业板的周度级别以上行情,是在上证指数连续下跌的过程中发生的。

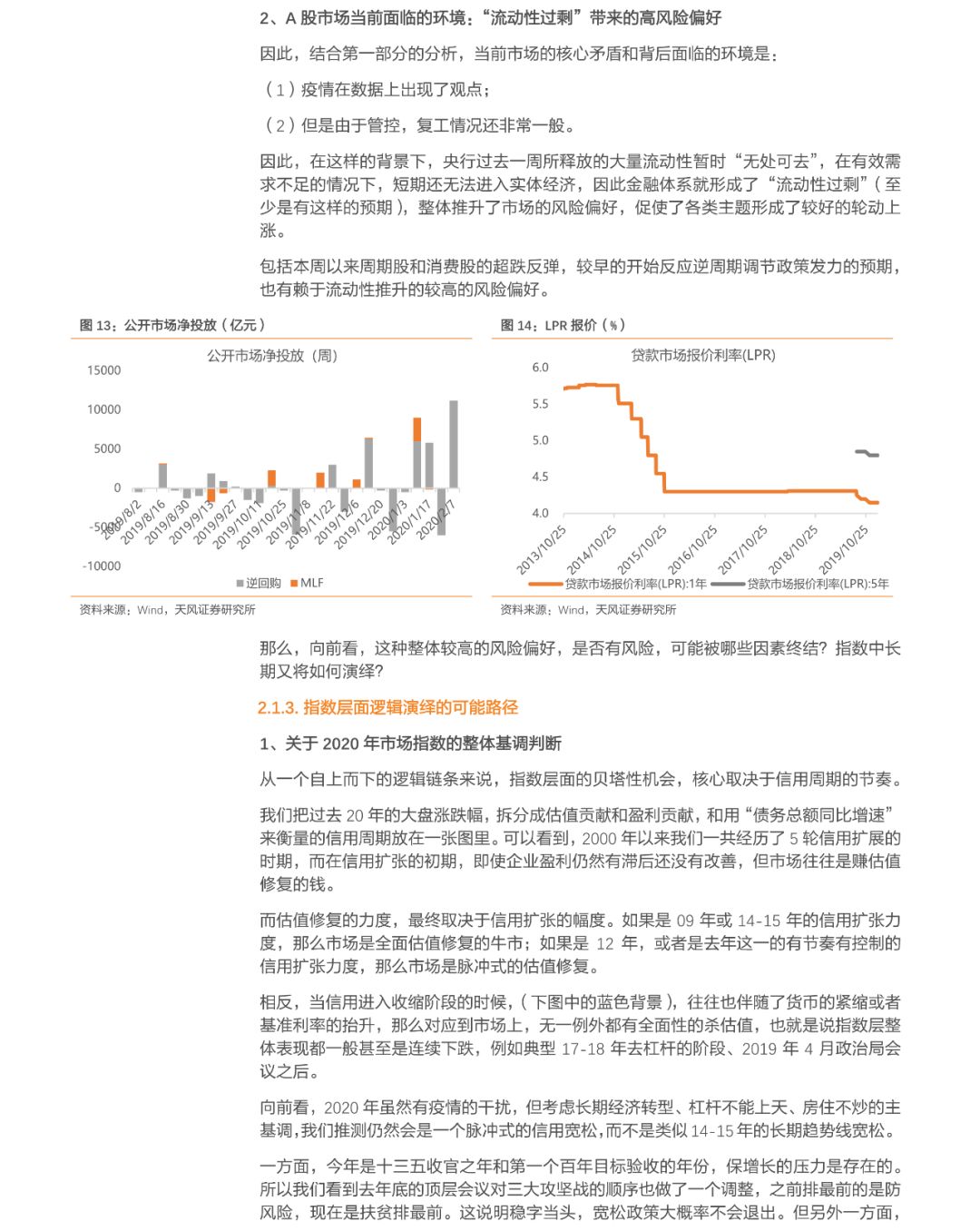

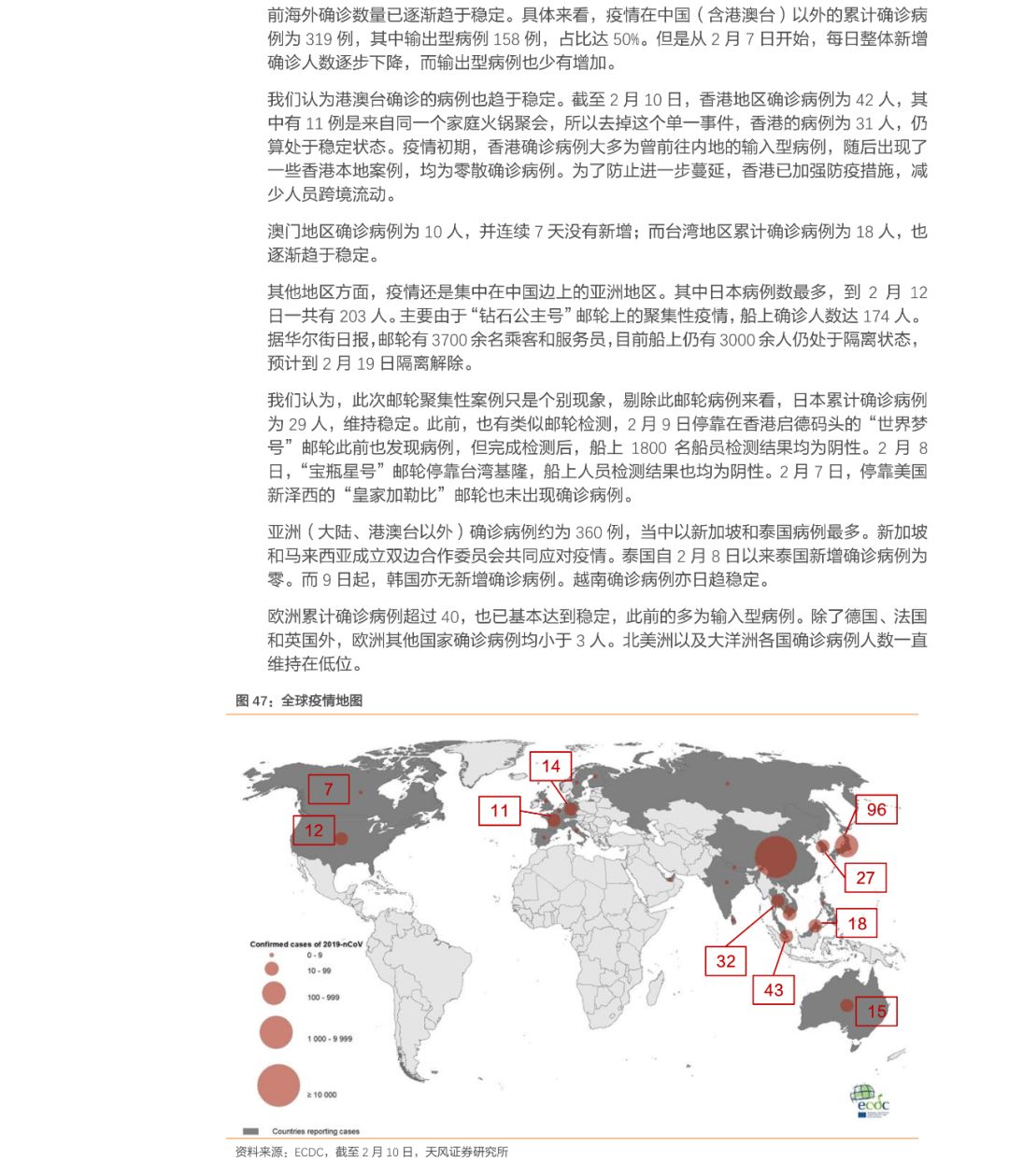

3、近期自上而下对于当前及疫情后逆周期政策的态度更加明确。高层表态方面,总书记强调 “尽可能降低疫情对经济的影响”、“抓好在建项目复工和新项目开工”。财政政策方面,财政部追加下达8480亿地方债额度。货币政策方面,央行投放了超万亿的逆回购,并表示下次MLF利率和2月20日LPR会较大概率下行。虽然逆周期政策传导到经济数据有赖于复工加快(对应制造业)同时政府放松对人员流动的管控(对应农民工)之后,但市场可能基于预期而提前反映。

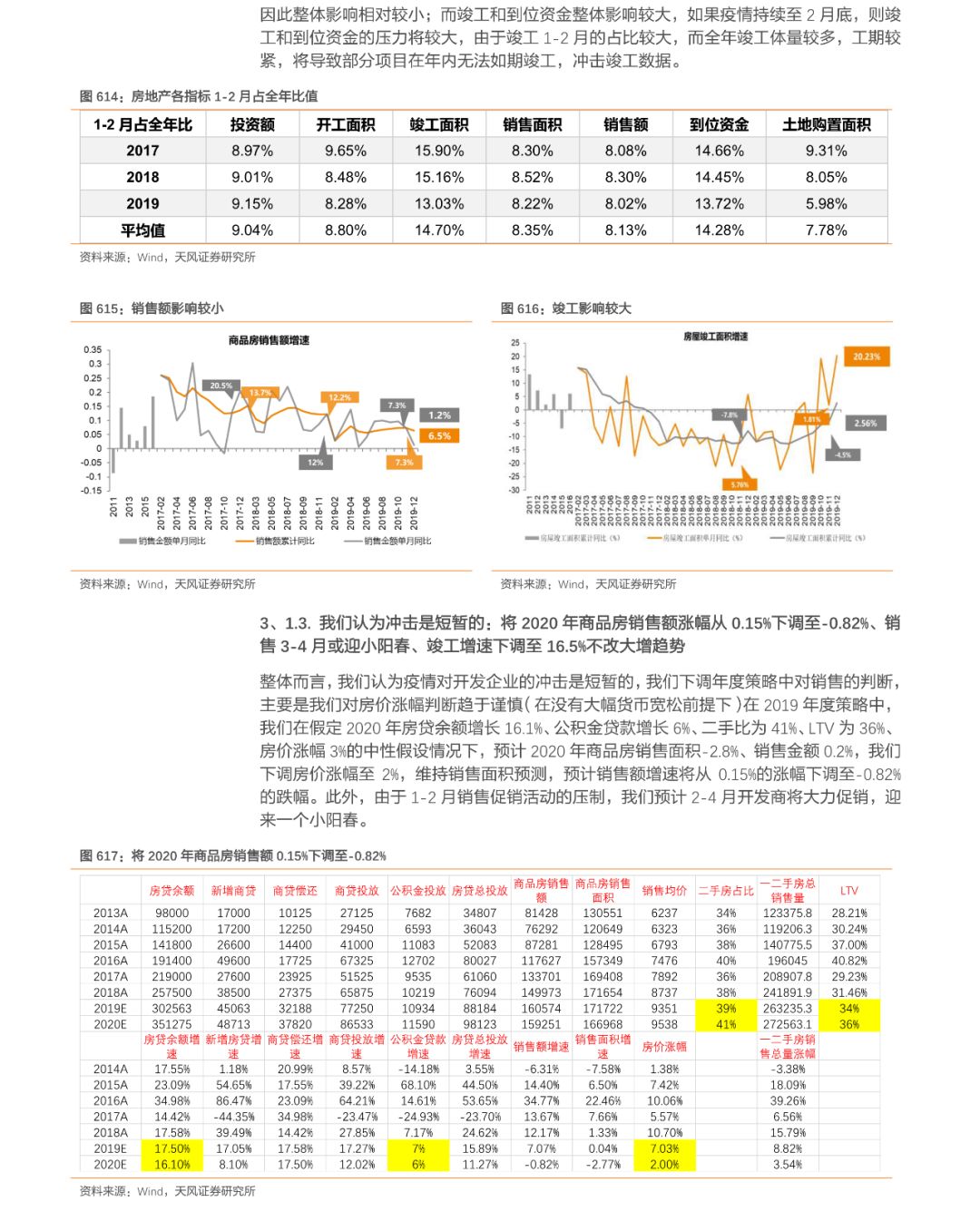

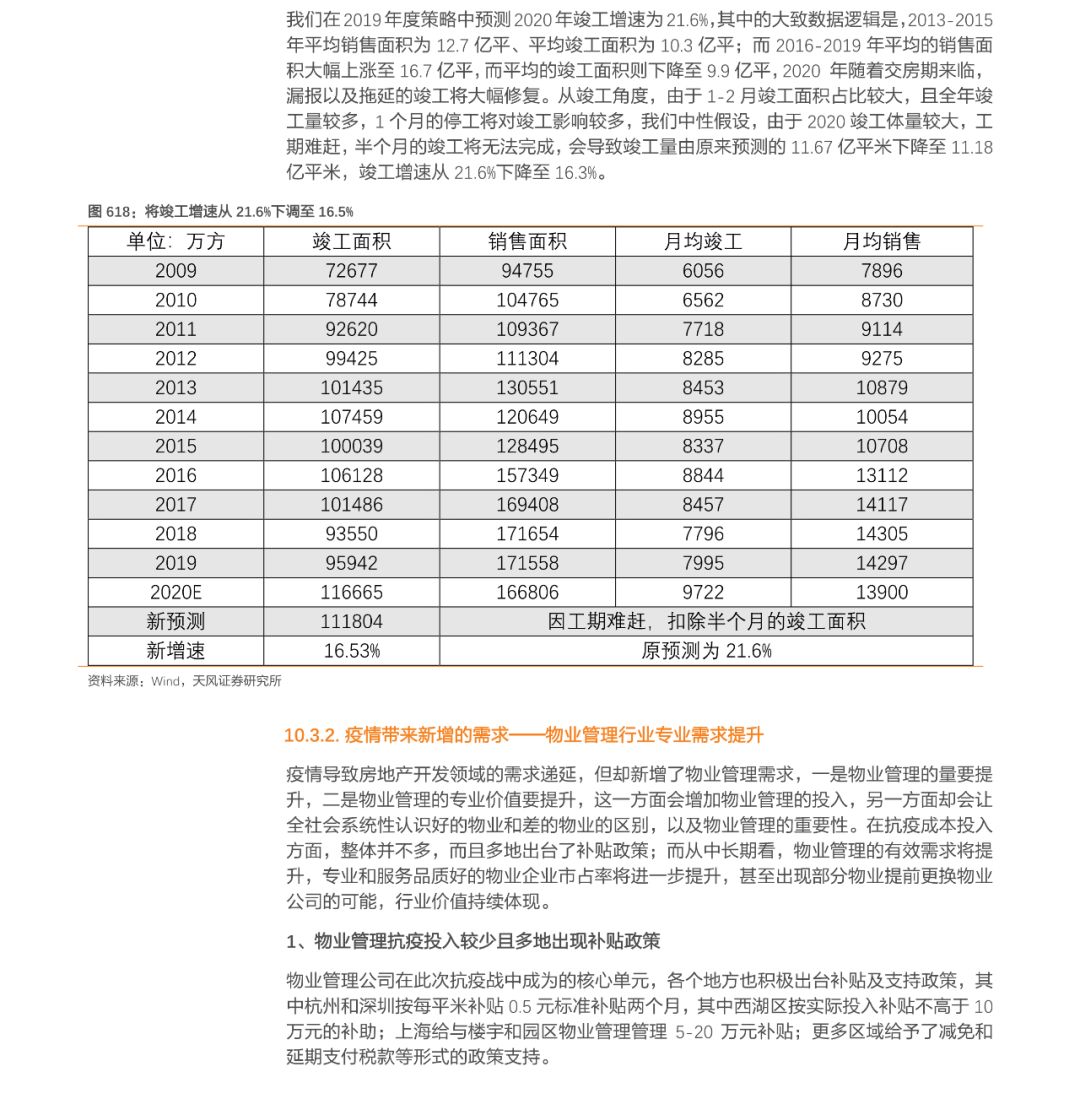

4、结构方面,03年的经验表明疫情并不会扭转中期的市场风格。但是,不同于03年,这一次传统经济的内生动能不足,未来虽有刺激政策,但传统经济部门修复空间有限,相关板块超跌反弹的幅度和持续性可能受限。其中景气度趋势最好的是处于复苏初期的地产竣工链条,虽然也会受到1-2个季度干扰,但从内生动力来说,将大概率是未来延续度最好的。

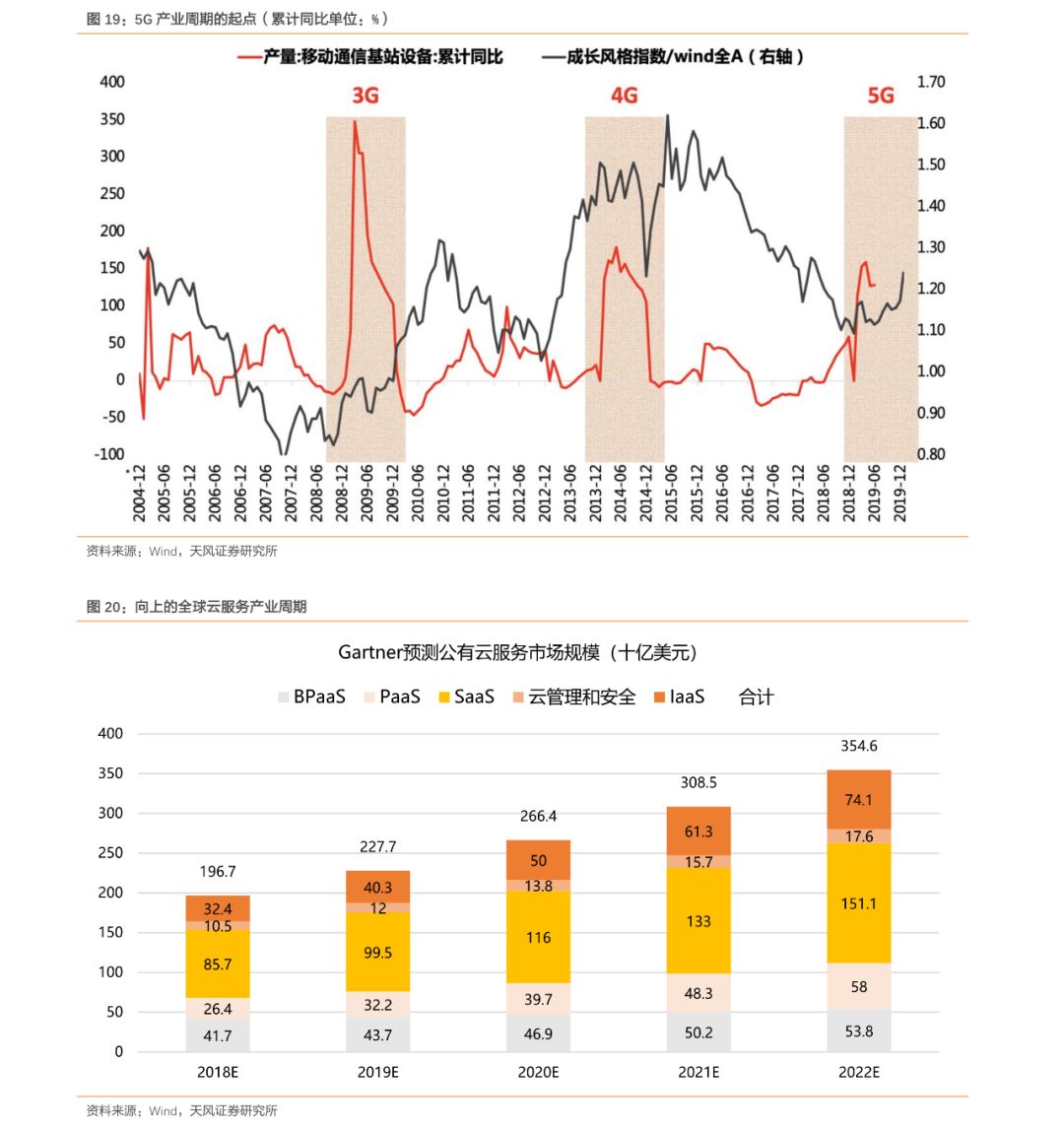

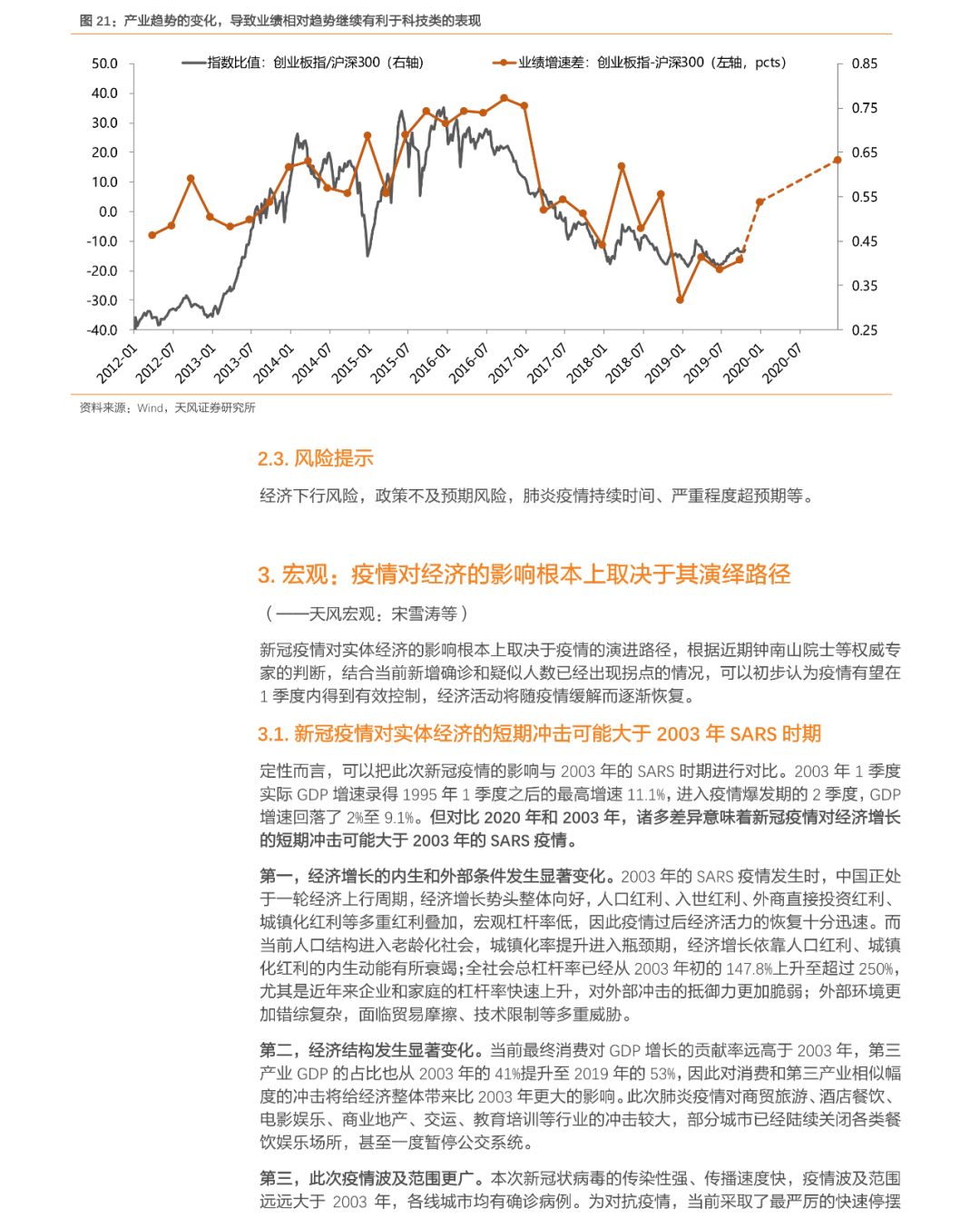

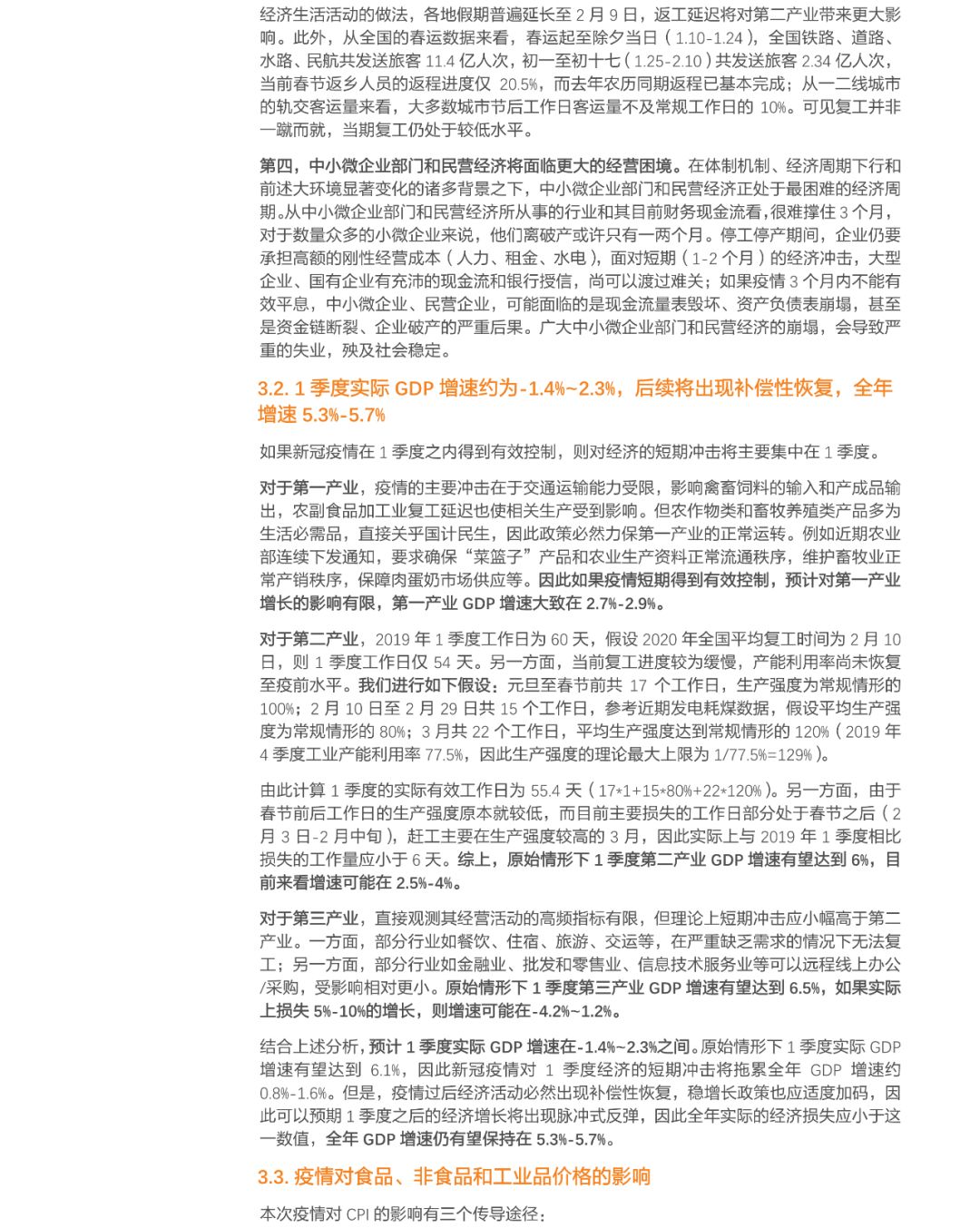

5、在全球5g周期、全球半导体周期、全球云计算周期带来的科技产业景气度扩散化的背景下,大概率使得中长期风格难以逆转。类似于03年的传统经济,虽然短期受到疫情的干扰,但在科技产业周期的内生推动力之下,新科技领域依旧是全年业绩趋势显著向好的部分。

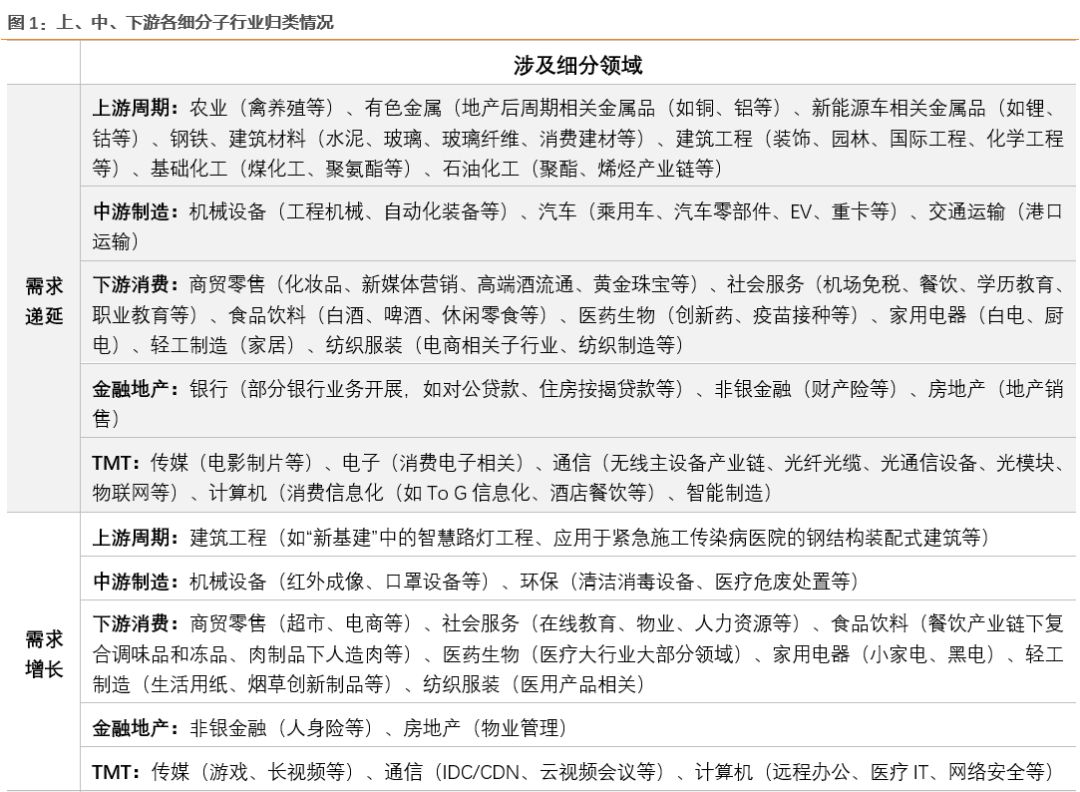

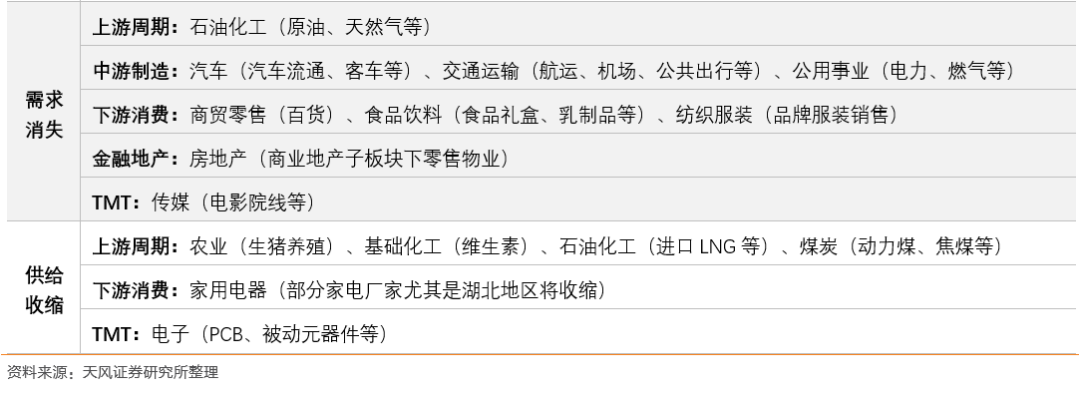

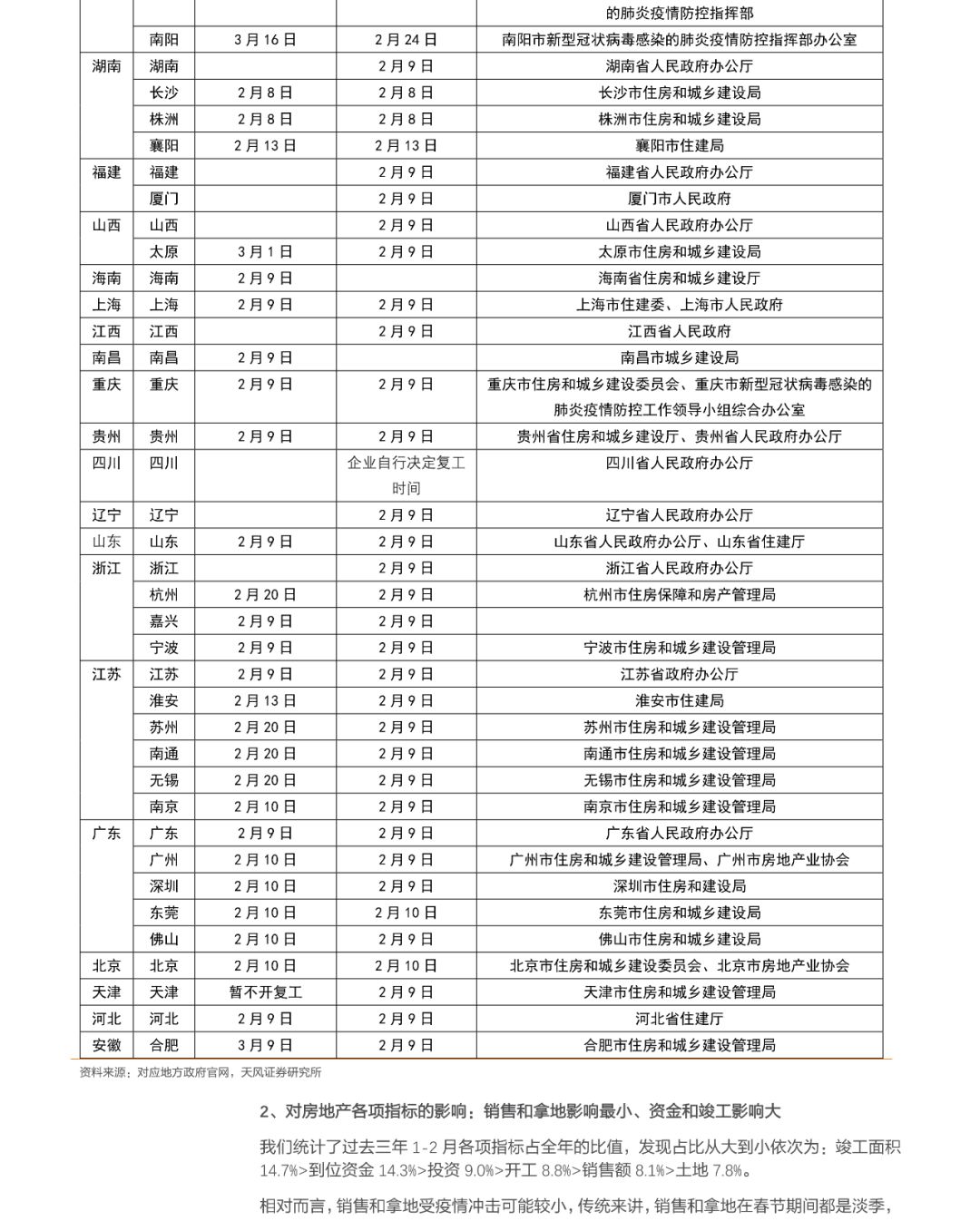

此次新冠肺炎疫情对各行业的影响可以从供给和需求两端来进行分析——从需求端来看,全国性的停工停产造成不少行业的需求被不同程度的延后乃至消失,而疫情下国民健康意识的提升、远程办公的兴起等则激发不少子领域需求的快速增长;从供给端来看,工厂停工对不少产业供给端的压制同样不容忽视。

我们从需求递延、需求增长、需求消失、供给收缩四个维度,对上中下游产业链中各个子行业进行归类,具体如下图。在下文对各行业的论述中,我们也将着重从这几个维度对疫情的影响进行分析。

风险提示:肺炎疫情的控制进展不及预期,经济超预期下行,政策实施力度不及预期,不可测事件影响等。

免责声明:本文来自51行业报告网整理 ,版权归原作者所有。 转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。(若存在内容、版权或其它问题,请联系:kf@51baogao.cn)